Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Esse item contém as despesas orçamentárias com encargos que a administração tem por sua condição de empregadora, e resultantes de pagamento de pessoal, tais como

Uma entidade do setor público apresentou as seguintes receitas em um exercício:

Serviços e Atividades Financeiras: ...................................R$12.000;

Impostos:.........................................................................R$50.000;

Operações de crédito internas: .......................................R$34.000;

Operações de crédito externas:.......................................R$42.000;

Contribuições sociais: ......................................................R$25.000;

Amortização de empréstimos:.........................................R$36.000;

Valores mobiliários: .........................................................R$20.000;

Exploração do Patrimônio Imobiliário do Estado: ...........R$18.000;

Alienação de bens móveis: ..............................................R$27.000;

Exploração de Recursos Naturais:....................................R$30.000;

Serviços e Atividades referentes à Saúde: .......................R$40.000;

Alienação de bens imóveis: .............................................R$60.000.

Assinale a opção que indica o total das receitas de capital da entidade.

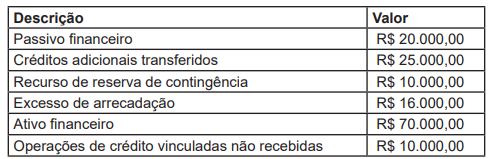

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Todos os entes devem ter seus trabalhos organizados por programas e ações, a partir de categorias programáticas e codificação normativamente definidos para possibilitar a geração de informações consolidadas.

Na estrutura programática, uma ação orçamentária relativa à construção de quadras poliesportivas, tipificada como projeto, deve constar de uma única esfera orçamentária, sob um único programa, ou seja, não é permitida a existência de um mesmo projeto em mais de uma esfera orçamentária ou em programas diferentes.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.