Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

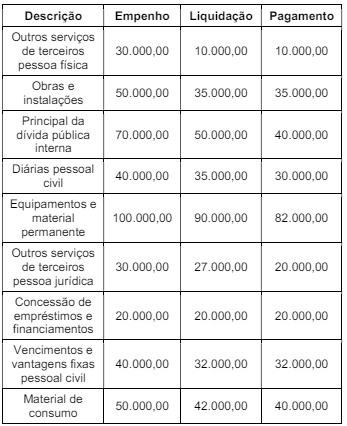

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Os valores das despesas orçamentárias e extraorçamentárias, respectivamente, são:

Os dados do quadro indicam que as despesas correntes e de capital, respectivamente, são nos valores de:

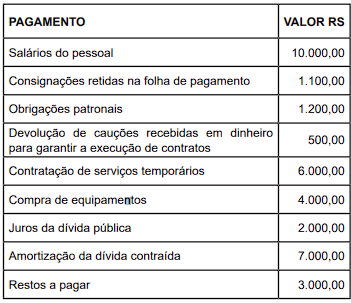

Foram registrados no órgão público os seguintes pagamentos:

Nesse caso, o valor das despesas orçamentárias e

extraorçamentárias corresponde, respectivamente, a:

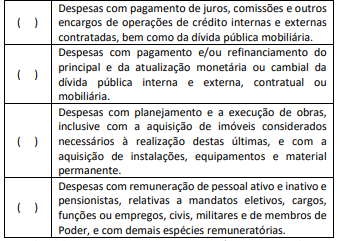

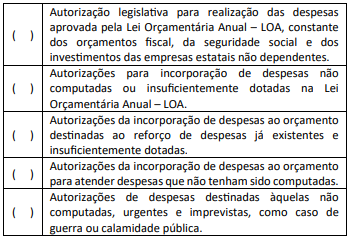

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

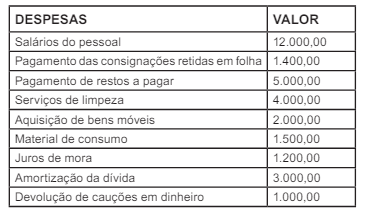

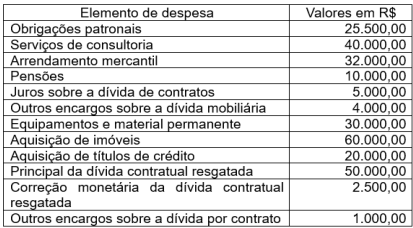

Em 31/12/2020, determinada entidade pública apresentou os seguintes valores, em reais, nos elementos de despesa:

Qual o valor, em reais, dos elementos classificados como

despesas orçamentárias correntes?

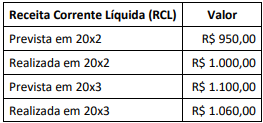

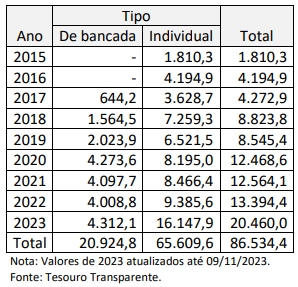

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

No tocante à classificação da despesa pública, julgue o item que se segue.

Na classificação programática, a ação é a operação que

resulta em um produto que contribua para atender ao

objetivo de um programa.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

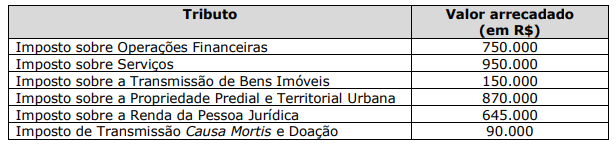

Assinale a alternativa que apresenta o total de impostos de competência municipal.

O Manual de Demonstrativos Fiscais (MDF) apresenta orientações para a elaboração desse anexo, entre as quais se encontra a orientação de que é preciso considerar que o referido anexo

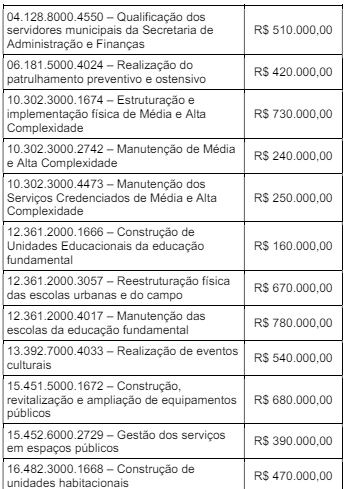

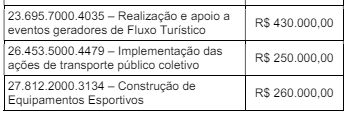

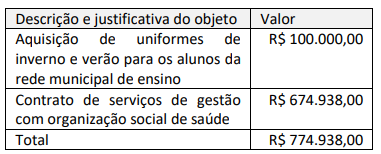

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

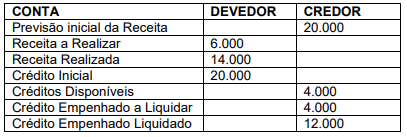

Com base na imagem apresentada, conclui-se que o saldo apurado na última coluna é

Conforme a Lei nº 4.320/64, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos a eles vinculadas, corresponde ao:

Suponha o seguinte quadro resumo de detalhamento das ações para o órgão 15000, unidade 15113 veiculado na Lei Orçamentária Anual da União.

1 - PES |

2 - JUR |

3-ODC |

4 - INV |

5-IFI |

6 - AMT |

9 - RES |

Total |

|

|

1000 1001 1027 1050 1056 1138 |

502.111.545 53.912.654 209.403.768 |

91.671.427 4.848.886 54.977 5.834.518 |

8.028.620 |

601.811.592 53.912.654 4.848.886 54.977 209.403.768 5.834.518 |

||||

Total |

765.427.967 |

0 |

102.409.808 |

8.028.620 |

0 |

0 |

0 |

875.866.395 |

(Baseado no volume III da Lei Orçamentária Anual de 2023, p. 140, com adaptações)

A partir de tal demonstrativo, uma interpretação possível e compatível com à quadro é que

Analise se os itens a seguir configuram casos passíveis de dedução de receita orçamentária.

I. Recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente.

II. Restituição de receitas indevidamente.

III. Renúncia de receita orçamentária.

Está correto o que se afirma em

Assinale a alternativa que apresente a sequência correta, de cima para baixo.