Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

A respeito da gestão dos recursos públicos, julgue o item.

O registro contábil da liquidação de determinada despesa somente pode ser feito depois de seu regular pagamento.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

No âmbito do Setor Público, as receitas são classificadas, quanto à procedência, em originárias e derivadas.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Se não for possível definir o montante a ser gasto em determinada obra pública, o projeto deve ser consignado no orçamento para efeito de autorização legislativa, sendo o respectivo valor acrescentado em momento posterior, quando definido em regular licitação.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Com base em percentual da receita corrente líquida, a lei de diretrizes orçamentárias deve definir o limite referencial para o montante das despesas com juros.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

As despesas efetuadas por órgãos públicos com a finalidade de incrementar o patrimônio cultural da entidade devem ser classificadas no ativo diferido.

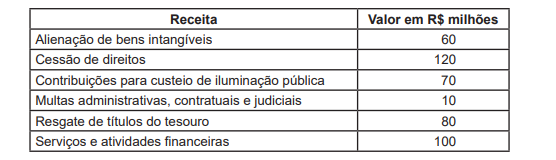

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

Determinadas parcelas da dívida fundada podem integrar o

passivo financeiro, enquanto outras integram o passivo

permanente.

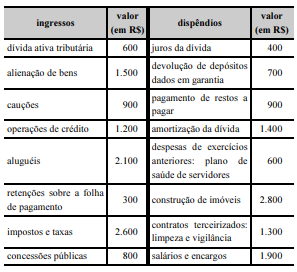

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

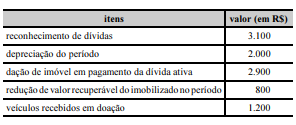

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado

orçamentário superavitário.

Em 1.º/7/20X9, um servidor público federal da administração direta foi designado, pela primeira vez em sua carreira, como suprido em regime de adiantamento com depósito em conta-corrente no valor total de R$ 2.800, com prazo de aplicação de trinta dias, para gastos de pequeno vulto com serviços de terceiros, pessoas jurídicas.

Considerando essa situação hipotética, julgue o próximo item, relativos a suprimento de fundos e à Conta Única do Tesouro Nacional.

Caso o servidor tenha aplicado, em 6/7/20X9, parte do

suprimento de fundos para o pagamento de nota fiscal no valor

de R$ 910 a empresa que lhe tenha prestado serviço de

conserto emergencial da rede de computadores do órgão onde

ele trabalha, esse servidor terá agido dentro dos limites da lei,

desde que a prestação de contas não ultrapasse trinta dias da

data de aplicação do suprimento.

Em 1.º/7/20X9, um servidor público federal da administração direta foi designado, pela primeira vez em sua carreira, como suprido em regime de adiantamento com depósito em conta-corrente no valor total de R$ 2.800, com prazo de aplicação de trinta dias, para gastos de pequeno vulto com serviços de terceiros, pessoas jurídicas.

Considerando essa situação hipotética, julgue o próximo item, relativos a suprimento de fundos e à Conta Única do Tesouro Nacional.

Uma vez que a modalidade do suprimento de fundos foi

depósito em conta-corrente, o suprido deve comparecer em

uma agência do Banco do Brasil, munido de declaração

própria, para realizar o saque diretamente da Conta Única do

Tesouro Nacional.

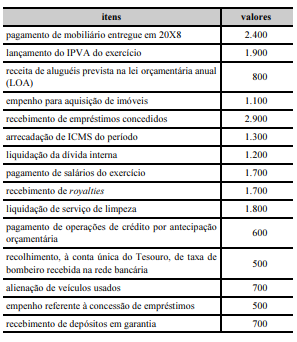

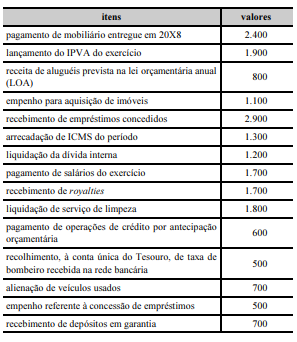

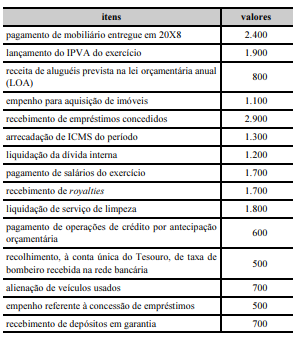

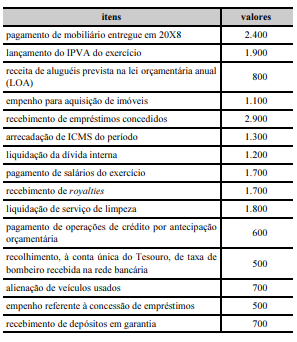

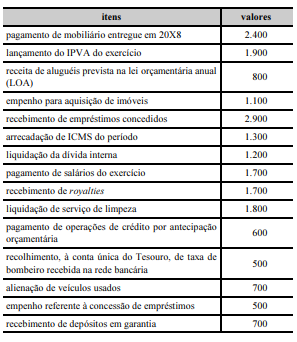

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

Sob a ótica patrimonial, o tratamento a ser dado ao evento

“lançamento do IPVA do exercício” deve ser o

reconhecimento da receita.

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita extraorçamentária foi superior a

R$ 1.000.000.

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da despesa orçamentária de capital foi superior a

R$ 3.000.000.

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O total da despesa realizada sob a ótica orçamentária foi

inferior a R$ 6.500.000.

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita orçamentária corrente foi inferior a

R$ 3.600.000.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

Caso a única receita de um conselho federal profissional seja

oriunda das contribuições dos profissionais registrados, as

normas de contabilidade pública devem ser aplicadas aos

registros desse conselho.