Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue o item que se segue.

Desde que liquidadas, as despesas não processadas inscritas

em restos a pagar poderão ser pagas em exercícios seguintes.

Relativamente aos procedimentos contábeis aplicados a restos

a pagar e despesas de exercícios anteriores no setor público,

julgue o item que se segue.

Caso ainda esteja vigente o direito do credor, a despesa cuja inscrição como restos a pagar tenha sido cancelada pode ser paga à conta de despesas de exercícios anteriores.

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue o item que se segue.

Cabe à autoridade competente o reconhecimento da

obrigação de pagamento dos restos a pagar.

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue o item subsequente.

A dívida fundada compreende os compromissos de

exigibilidade inferiores a doze meses, a exemplo dos débitos

em tesouraria.

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue o item subsequente.

A dívida fundada deve ser escriturada de modo a verificar,

a qualquer momento, os serviços de amortização e juros.

Sobre as Receitas Extraorçamentárias, é correto afirmar que:

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do ICMS, dividendos de uma Empresa Pública e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são, respectivamente:

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do IPVA, Recebimento de alugueis de imóveis da prefeitura e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são respectivamente:

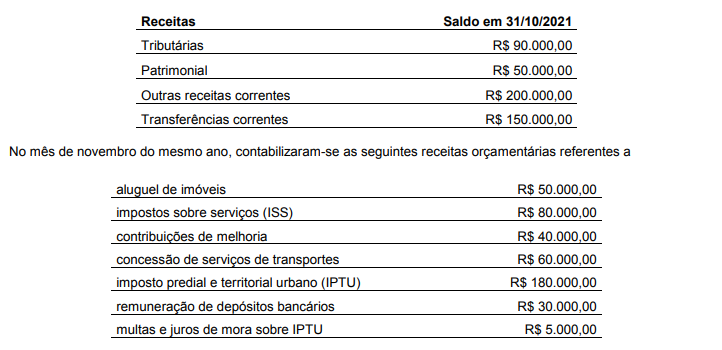

Em 31/10/2021, o município de Águas da Fé apresentou os seguintes saldos de receitas orçamentárias:

Os saldos das contas de receitas tributárias e patrimoniais, em 30/11/2021, respectivamente, foram

Assinale a opção que indica um caso em que pode haver pagamento de despesas por meio de suprimento de fundos.

Assinale a opção que indica apenas transações com contraprestação.

Determinado ente público decidiu realizar um novo programa no corrente exercício, tendo apurado a seguinte situação financeira e orçamentária:

receita arrecadada R$ 3.100.000

receita prevista R$ 3.000.000

despesa autorizada R$ 3.000.000

despesa realizada R$ 2.500.000

crédito extraordinário aberto no exercício R$ 200.000

Com base na tabela e nas informações precedentes, é correto

afirmar que o ente poderá abrir um crédito especial de até