Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.777 questões

Ano: 2004

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2004 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização - Prova 3 |

Q2595

Contabilidade Pública

Sobre o Balanço Financeiro, não podemos afirmar que:

Ano: 2004

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2004 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização - Prova 3 |

Q2594

Contabilidade Pública

Sobre o Balanço Orçamentário, podemos afirmar que:

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256454

Contabilidade Pública

Texto associado

Instruções para a questão.

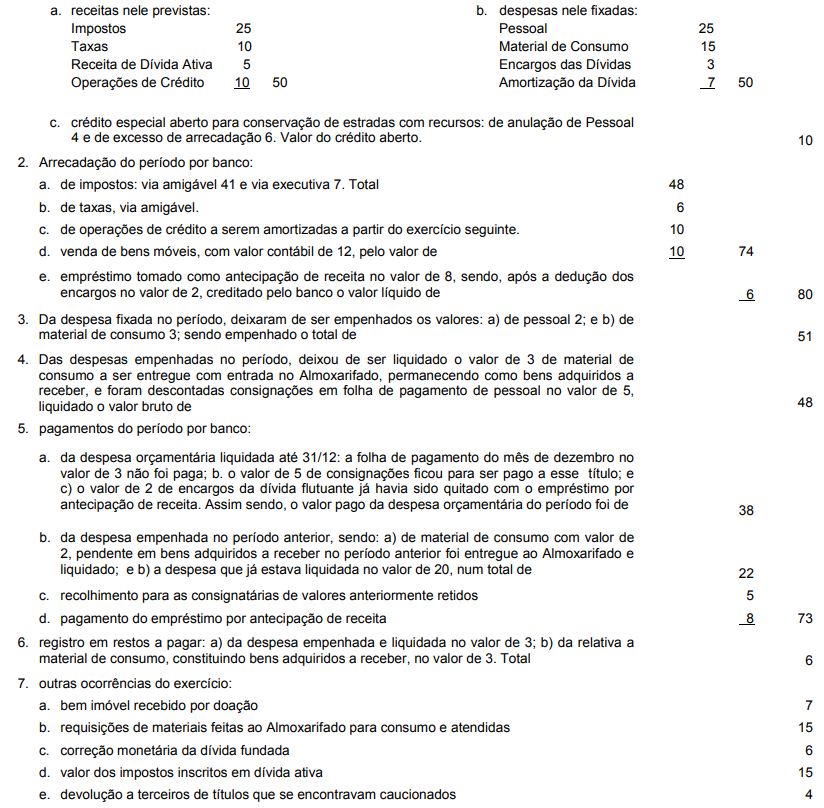

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Resultado Patrimonial

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256453

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Ativo Permanente

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256452

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Superávit Financeiro do exercício

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256451

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Passivo Financeiro

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256441

Contabilidade Pública

No balanço financeiro, constam: do lado esquerdo, as

receitas orçamentárias e extra-orçamentárias, e a

disponibilidade inicial e, do lado direito, as despesas

orçamentárias e extra-orçamentárias e a disponibilidade

final. Sempre que um passivo financeiro se converte em

receita orçamentária, além de assim figurar no balanço

financeiro, nele ainda resulta em

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256440

Contabilidade Pública

Os valores que figuram como receitas extra-orçamentárias

no balanço financeiro são ingressos de recursos financeiros que, contabilmente, acarretaram diminuições de

contas de

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256430

Contabilidade Pública

Texto associado

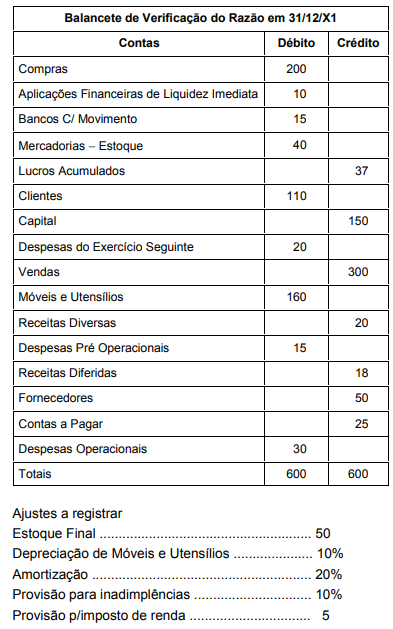

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Ativo Circulante (parte realizável)

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256429

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Patrimônio Líquido

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256428

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Passivo Circulante

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256427

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Ativo Permanente

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242055

Contabilidade Pública

Texto associado

Estas questões deverão ser respondidas atendendo ao

indicado em cada uma delas, relacionado com os

demonstrativos contábeis resultantes das operações a seguir:

Saldos iniciais: Bancos 30, Restos a Pagar 5, Dívida

Fundada 20, Valores Nominais Emitidos 30, Contrapartida de

Valores Emitidos 30, Saldo Patrimonial 5.

1. Orçamento aprovado para o exercício:

a) Receita Prevista

Impostos 80

Operações de Crédito 20

100

b) Despesa Fixada

Pessoal 50

Material de Consumo 20

Amortização da Dívida 7

Encargos de Dívidas 3

80

2. Arrecadação do Período: Impostos 90; Operações de Crédito previstas no orçamento pela colocação de Apólices 20;

Operações de Crédito para atender insuficiência de tesouraria no valor de 7, sendo recebido o valor líquido de 4 após

dedução dos encargos; e venda de material do almoxarifado pelo seu valor contábil 2. Total recebido de 116.

3. Despesa empenhada e liquidada no exercício: de pessoal

45, de material de consumo entregue ao almoxarifado 18,

amortização da dívida fundada 7, encargos financeiros 3.

Total empenhado e liquidado 73.

4. Da despesa liquidada deixou de ser pago no exercício o

valor de 10 e foram retidas consignações no valor de 5,

embora destas tenha sido recolhido às consignatórias o

valor de 2 e resgatada a antecipação de receita 7. Total

pago 64.

5. Recebido bem móvel por doação no valor de 6; corrigida a

dívida fundada por 4, e consumido material de consumo do

almoxarifado no valor de 13. Impostos encaminhados para

cobrança executada 11.

Resultado Patrimonial:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242054

Contabilidade Pública

Texto associado

Estas questões deverão ser respondidas atendendo ao

indicado em cada uma delas, relacionado com os

demonstrativos contábeis resultantes das operações a seguir:

Saldos iniciais: Bancos 30, Restos a Pagar 5, Dívida

Fundada 20, Valores Nominais Emitidos 30, Contrapartida de

Valores Emitidos 30, Saldo Patrimonial 5.

1. Orçamento aprovado para o exercício:

a) Receita Prevista

Impostos 80

Operações de Crédito 20

100

b) Despesa Fixada

Pessoal 50

Material de Consumo 20

Amortização da Dívida 7

Encargos de Dívidas 3

80

2. Arrecadação do Período: Impostos 90; Operações de Crédito previstas no orçamento pela colocação de Apólices 20;

Operações de Crédito para atender insuficiência de tesouraria no valor de 7, sendo recebido o valor líquido de 4 após

dedução dos encargos; e venda de material do almoxarifado pelo seu valor contábil 2. Total recebido de 116.

3. Despesa empenhada e liquidada no exercício: de pessoal

45, de material de consumo entregue ao almoxarifado 18,

amortização da dívida fundada 7, encargos financeiros 3.

Total empenhado e liquidado 73.

4. Da despesa liquidada deixou de ser pago no exercício o

valor de 10 e foram retidas consignações no valor de 5,

embora destas tenha sido recolhido às consignatórias o

valor de 2 e resgatada a antecipação de receita 7. Total

pago 64.

5. Recebido bem móvel por doação no valor de 6; corrigida a

dívida fundada por 4, e consumido material de consumo do

almoxarifado no valor de 13. Impostos encaminhados para

cobrança executada 11.

Total do Balanço Patrimonial:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242053

Contabilidade Pública

Texto associado

Estas questões deverão ser respondidas atendendo ao

indicado em cada uma delas, relacionado com os

demonstrativos contábeis resultantes das operações a seguir:

Saldos iniciais: Bancos 30, Restos a Pagar 5, Dívida

Fundada 20, Valores Nominais Emitidos 30, Contrapartida de

Valores Emitidos 30, Saldo Patrimonial 5.

1. Orçamento aprovado para o exercício:

a) Receita Prevista

Impostos 80

Operações de Crédito 20

100

b) Despesa Fixada

Pessoal 50

Material de Consumo 20

Amortização da Dívida 7

Encargos de Dívidas 3

80

2. Arrecadação do Período: Impostos 90; Operações de Crédito previstas no orçamento pela colocação de Apólices 20;

Operações de Crédito para atender insuficiência de tesouraria no valor de 7, sendo recebido o valor líquido de 4 após

dedução dos encargos; e venda de material do almoxarifado pelo seu valor contábil 2. Total recebido de 116.

3. Despesa empenhada e liquidada no exercício: de pessoal

45, de material de consumo entregue ao almoxarifado 18,

amortização da dívida fundada 7, encargos financeiros 3.

Total empenhado e liquidado 73.

4. Da despesa liquidada deixou de ser pago no exercício o

valor de 10 e foram retidas consignações no valor de 5,

embora destas tenha sido recolhido às consignatórias o

valor de 2 e resgatada a antecipação de receita 7. Total

pago 64.

5. Recebido bem móvel por doação no valor de 6; corrigida a

dívida fundada por 4, e consumido material de consumo do

almoxarifado no valor de 13. Impostos encaminhados para

cobrança executada 11.

Receita Extra-Orçamentária:

Ano: 2002

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE / CEBRASPE - 2002 - Câmara dos Deputados - Analista Legislativo - Assistente Técnico – FC de Consultor Legislativo – Área IV - Conhecimentos Específicos |

Q2252974

Contabilidade Pública

Segundo a Lei n.º 4.320/1964, as demonstrações

contábeis que devem ser elaboradas pela contabilidade

pública são: o balanço orçamentário (BO), o balanço

financeiro (BF), o balanço patrimonial (BP) e a

demonstração das variações patrimoniais. A esse

respeito, julgue os itens seguintes.

Q1295260

Contabilidade Pública

Quanto ao déficit público brasileiro, pode-se afirmar: