Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231827

Contabilidade Pública

Texto associado

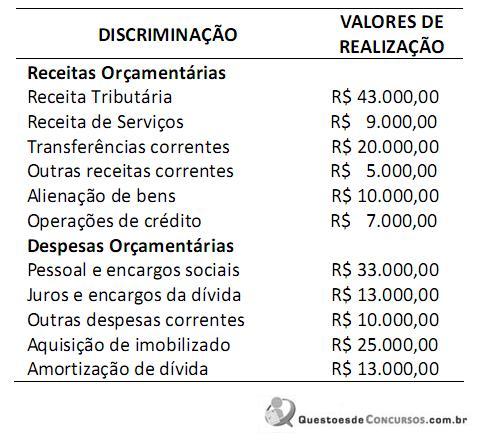

Para responder às questões de números 74 e 75, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

No Balanço Financeiro, referente a X1, a soma das receitas orçamentárias e dos ingressos extraorçamentários foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231826

Contabilidade Pública

Texto associado

Para responder às questões de números 74 e 75, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

No Balanço Orçamentário dessa Prefeitura, referente a X1, houve

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231825

Contabilidade Pública

De acordo com a Lei nº 4.320/64 e suas alterações pela Portaria STN no 665/2010, considere as afirmações sobre o Balanço Patrimonial e a Demonstração das Variações Patrimoniais.

I. Os ativos e passivos no Balanço Patrimonial são classificados nos grupos circulantes e não circulantes, sendo que tal classificação segrega os itens patrimoniais pela necessidade ou não de autorização legislativa para sua movimentação.

II. O Resultado Patrimonial do Período corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período, sendo que tais variações podem ser quantitativas ou qualitativas.

III. A depreciação de um imóvel é uma despesa orçamentária que reduz o valor do ativo imobilizado e o resultado patrimonial do exercício.

IV. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública em um dado momento, por meio de contas de ativo, passivo e patrimônio líquido, além das contas de compensação.

Está correto o que se afirma APENAS em

I. Os ativos e passivos no Balanço Patrimonial são classificados nos grupos circulantes e não circulantes, sendo que tal classificação segrega os itens patrimoniais pela necessidade ou não de autorização legislativa para sua movimentação.

II. O Resultado Patrimonial do Período corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período, sendo que tais variações podem ser quantitativas ou qualitativas.

III. A depreciação de um imóvel é uma despesa orçamentária que reduz o valor do ativo imobilizado e o resultado patrimonial do exercício.

IV. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública em um dado momento, por meio de contas de ativo, passivo e patrimônio líquido, além das contas de compensação.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

UPENET/IAUPE

Órgão:

JUCEPE

Prova:

UPENET/IAUPE - 2012 - JUCEPE - Técnico em Contabilidade |

Q231189

Contabilidade Pública

Quanto ao resultado no balanço orçamentário, é

CORRETO afirmar

Ano: 2012

Banca:

UPENET/IAUPE

Órgão:

JUCEPE

Prova:

UPENET/IAUPE - 2012 - JUCEPE - Técnico em Contabilidade |

Q231188

Contabilidade Pública

De acordo com a Resolução CFC Nº. 1.133/08, que aprovou a NBC T 16.6 – Demonstrações Contábeis, relacionada às normas brasileiras de contabilidade aplicadas ao setor público, assinale a alternativa CORRETA nas questões 28, 29 e 30, seguintes:

Ano: 2012

Banca:

UPENET/IAUPE

Órgão:

JUCEPE

Prova:

UPENET/IAUPE - 2012 - JUCEPE - Técnico em Contabilidade |

Q231186

Contabilidade Pública

De acordo com a Resolução CFC Nº. 1.133/08, que aprovou a NBC T 16.6 – Demonstrações Contábeis, relacionada às normas brasileiras de contabilidade aplicadas ao setor público, assinale a alternativa CORRETA nas questões 28, 29 e 30, seguintes:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Técnico Judiciário - Área Administrativa |

Q224142

Contabilidade Pública

Considere o seguinte demonstrativo financeiro hipotético:

Receita agropecuária = R$50,00; Receita industrial = R$400,00;

Receita de serviços = R$1.000,00; Alienação de bens = R$200,00 e Operação de crédito = R$300,00. Com base nesses dados, qual é o valor total das receitas de capital?

Receita agropecuária = R$50,00; Receita industrial = R$400,00;

Receita de serviços = R$1.000,00; Alienação de bens = R$200,00 e Operação de crédito = R$300,00. Com base nesses dados, qual é o valor total das receitas de capital?

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223475

Contabilidade Pública

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, o valor total das receitas correntes é de

Com base nesses dados, o valor total das receitas correntes é de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

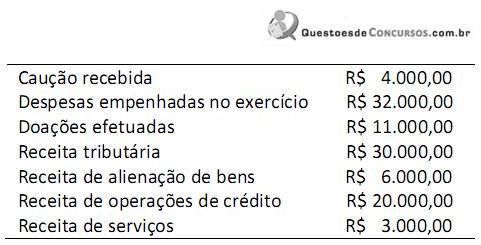

Q223474

Contabilidade Pública

Considere os seguintes dados referentes às operações realizadas por um ente público no exercício de 2011:

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223473

Contabilidade Pública

Um município apresentou as seguintes informações sobre as operações realizadas no exercício de 2011:

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

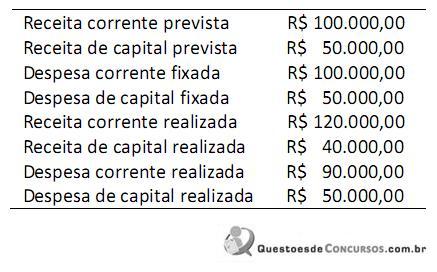

Q223472

Contabilidade Pública

Considere os seguintes dados orçamentários de um determinado município, referentes ao ano de 2011:

Com base nos dados, é correto afirmar que o resultado orçamentário do ano de 2011 apresentou

Com base nos dados, é correto afirmar que o resultado orçamentário do ano de 2011 apresentou

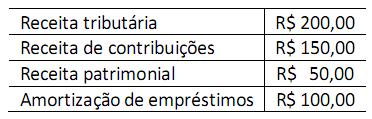

Q223155

Contabilidade Pública

Texto associado

Instruções: Para responder às questões de números 74 e 75, considere os dados apresentados, a seguir, referentes ao exercício financeiro de X1 de uma determinada prefeitura municipal, valores em R$ (1.000):

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

No exercício financeiro de X1, a prefeitura apresentou, em milhares de reais,

Q223154

Contabilidade Pública

Texto associado

Instruções: Para responder às questões de números 74 e 75, considere os dados apresentados, a seguir, referentes ao exercício financeiro de X1 de uma determinada prefeitura municipal, valores em R$ (1.000):

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

Com base nessas informações, em milhares de reais, no exercício de X1, o saldo do passivo financeiro teve uma variação

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223009

Contabilidade Pública

Texto associado

Para responder às questões de números 34 a 36, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

Em X1, a variação na situação patrimonial líquida foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223008

Contabilidade Pública

Texto associado

Para responder às questões de números 34 a 36, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

Os valores das mutações passivas e das despesas efetivas decorrentes da execução do orçamento foram, respectivamente, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223005

Contabilidade Pública

Sobre a contabilidade aplicada ao setor público, considere:

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

Q221920

Contabilidade Pública

Ao observar um Balanço Orçamentário que demonstra um montante de execução da despesa inferior ao da arrecadação da receita, pode-se afirmar que ocorreu

Q221685

Contabilidade Pública

Para fins de apresentação na Demonstração das Variações Patrimoniais, as variações devem ser agrupadas em ativas e passivas e as despesas orçamentárias discriminadas por:

Q221683

Contabilidade Pública

São elementos da conta patrimonial evidenciados na Demonstração das Variações Patrimoniais:

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220161

Contabilidade Pública

A fim de promover a convergência das práticas contábeis vigentes no setor público com as normas internacionais de contabilidade, tendo em vista as condições, peculiaridades e o estágio de desenvolvimento do país, por meio da Lei Complementar no 131/09 que alterou a LC no 101/00, combinado com a Portaria no 749/09 da STN/MF, bem como a Portaria no 406/11 e a norma NBCT 16.6 da Resolução CFC no 1.133/08, exige-se para 2.012 três novas demonstrações contábeis aplicadas às entidades do setor público da União, Estados e Distrito Federal, além das já exigidas nos artigos 101 a 106 da Lei no 4.320/64, das quais a que tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público e são úteis para proporcionar aos usuários da informação contábil instrumento para avaliar a capacidade de a entidade gerar recursos financeiros e equivalentes a estes, bem como suas necessidades de liquidez, corresponde à Demonstração de