Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 938 questões

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

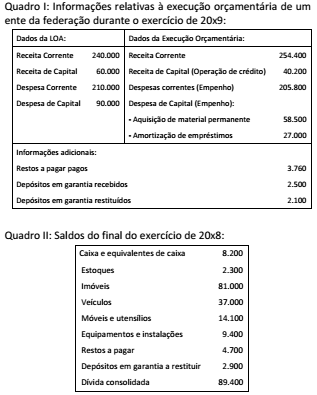

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

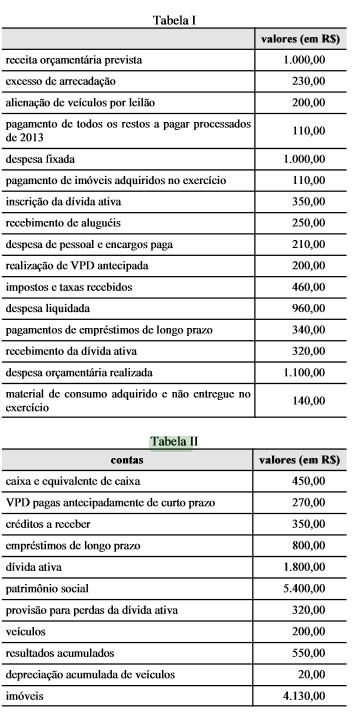

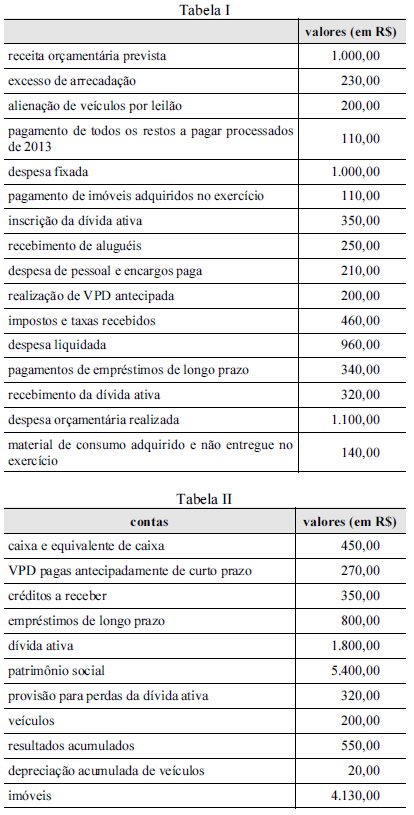

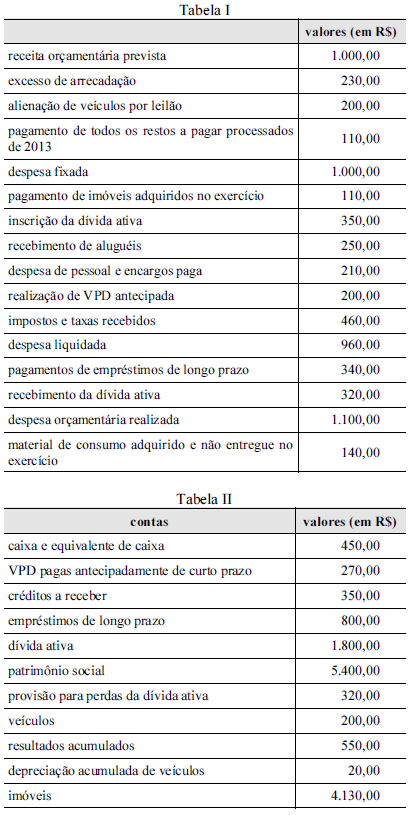

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Na demonstração das variações patrimoniais, as variações

decorrentes da execução orçamentária devem ser elencadas em

separado daquelas que independem da execução, tais como a

alienação de bens e direitos.

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa (DFC) permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Em geral espera-se que, nas entidades do setor público, os fluxos de caixa mais representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às atividades operacionais é:

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar informações que subsidiem o controle e a aplicação adequada e responsável dos recursos públicos. Com isso, pode-se dizer que as informações geradas pela CASP apresentam diferentes aspectos.

Acerca dos aspectos da Contabilidade Aplicada ao Setor Público, analise as afirmações a seguir:

I) Os registros de atos e fatos poderão alcançar um ou mais aspectos da Contabilidade Aplicada ao Setor Público.

II) O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público visa a contribuir para o desenvolvimento do aspecto patrimonial.

III) O Relatório Resumido da Execução Orçamentária (RREO) representa um instrumento de evidenciação do aspecto fiscal.

IV) O Balanço Financeiro e a Demonstração dos Fluxos de Caixa são relatórios produzidos no âmbito do aspecto financeiro.

É correto somente o que se afirma em:

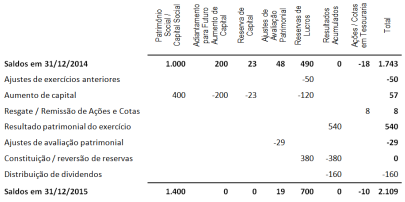

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

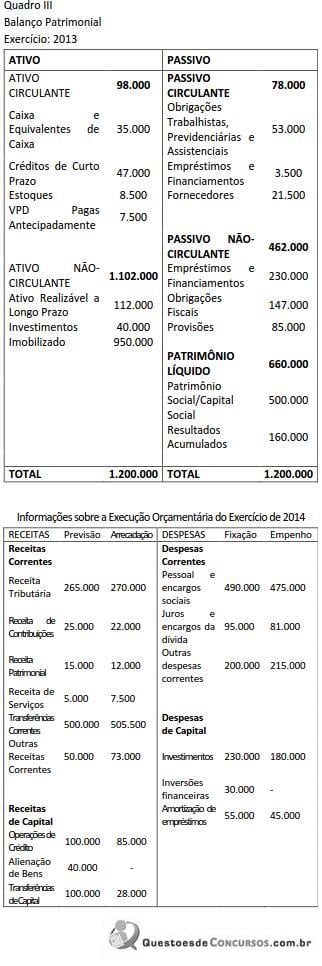

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de: