Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 938 questões

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

Quanto aos balanços orçamentário e patrimonial, julgue o item subsequente.

Suponha‐se que a situação de um ente da Administração

seja a seguinte:

Receita prevista > receita arrecadada = a; e

Despesa fixada > despesa realizada = b.

Nesse caso, conclui‐se que, se a for maior que b, terá

havido superavit.

No que diz respeito à contabilidade e ao patrimônio público, julgue o item a seguir.

O saldo patrimonial, constante do balanço patrimonial, corresponde à diferença entre o ativo real e o passivo real.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

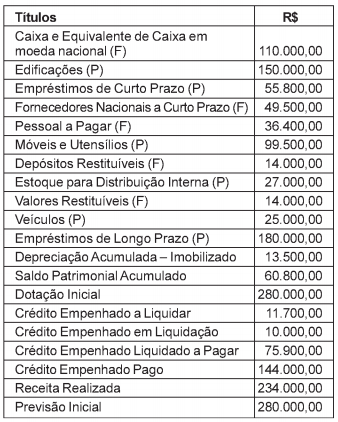

Em 31/12/2017, foi elaborado o balancete de verificação, apresentando-se as seguintes contas com seus respectivos saldos (valores em R$):

Conforme a legislação vigente e utilizando os dados acima,

na elaboração do balanço patrimonial do exercício

financeiro, o valor do superávit financeiro correspondeu a:

Julgue o item subsequente, a respeito de finanças.

A avaliação financeira de um ativo segue o pressuposto de que

o valor desse ativo deva equivaler ao valor presente dos seus

fluxos futuros de caixa projetados.

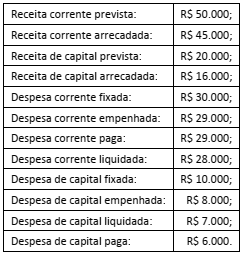

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um

superávit de

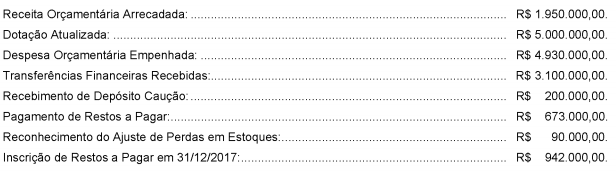

Considere os dados hipotéticos, abaixo, extraídos das demonstrações contábeis de uma determinada entidade pública estadual referente ao exercício financeiro de 2017.

Com base nesses dados, o resultado financeiro evidenciado no Balanço Financeiro referente ao ano de 2017 foi

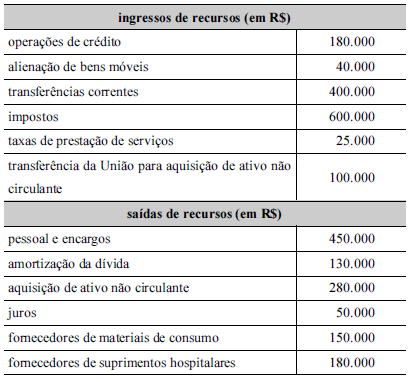

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.