Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

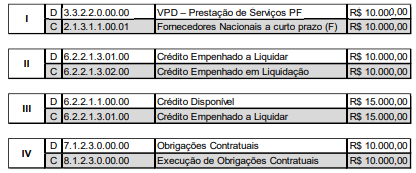

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

O Plano de Contas corresponde a um mecanismo importante na gestão pública. Analise os itens abaixo correspondentes a características do plano de contas, a seguir assinale a alternativa correta:

I. Contempla aspectos inerentes às empresas estatais dependentes.

II. Favorece a visão patrimonial, orçamentária e de controle.

III. Enrijece o controle para que os entes detalhem os níveis inferiores no plano de contas.

A relação entre o orçamento e a projeção de determinações é importante para a contabilidade. Sobre este tema, analise os itens abaixo e o conceito correspondente, a seguir assinale a alternativa correta:

I. Reservas - trata-se de estimativa futura do que pode ou não ocorrer.

II. Fundos - correspondem a parte do lucro, desenvolvidos como medida de proteção do patrimônio da empresa.

III. Provisões - são parte do lucro estabelecidos como mecanismo de proteção do patrimônio da empresa.

A contabilidade por competência é um princípio fundamental na administração pública. Sobre esse princípio, analise as assertivas:

I. As receitas são reconhecidas somente quando recebidas em caixa.

II. As despesas são reconhecidas apenas quando pagas.

III. As receitas e despesas são reconhecidas no período em que ocorrem, independentemente do recebimento ou pagamento.

Das assertivas, pode-se afirmar que:

Fonte: https://cnm.org.br/storage/noticias/