Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.971 questões

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220159

Contabilidade Pública

Em atendimento aos artigos 85 a 106 da Lei no 4.320/64, notadamente os de números 85, 88, 89 e 97, o art. 50, parágrafo 2o , da Lei Complementar no 101/00, bem como o plano de contas aplicado ao setor público da Portaria STN/MF no 467/09 e as normas brasileiras de contabilidade técnicas aplicadas ao setor público estabelecidas na Resolução CFC no 1.132/08, sob a categoria NBC T 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações, cuja característica do registro e da informação contábil no setor público, deve observar aos princípios e às Normas Brasileiras Aplicadas ao Setor Público, entre elas, o quesito os registros contábeis e as informações devem observar critérios padronizados e contínuos de identificação, classificação, mensuração, avaliação e evidenciação, de modo que fiquem compatíveis, mesmo que geradas por diferentes entidades, e esse atributo permite a interpretação e a análise das informações, levando-se em consideração a possibilidade de se comparar a situação econômico-financeira de uma entidade do setor público em distintas épocas de sua atividade refere-se a característica de

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220156

Contabilidade Pública

O Princípio de Contabilidade que refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas, em que a falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a tempestividade e a confiabilidade da informação, o que é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, onde integridade e a fidedignidade dizem respeito à necessidade de as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência, visando ao completo atendimento da essência sobre a forma, e neste caso a contabilidade não pode se restringir ao registro dos fatos decorrentes da execução orçamentária, devendo registrar tempestivamente todos os fatos que promovam alteração no patrimônio.

Com base na Resolução CFC no 1.111/07, na Resolução CFC no 1.282/10 e no Manual de Contabilidade Aplicada ao Setor Pùblico da STN do Ministério da Fazenda, 3a edição válida para 2011, o texto acima refere-se ao Princípio de Contabilidade da

Com base na Resolução CFC no 1.111/07, na Resolução CFC no 1.282/10 e no Manual de Contabilidade Aplicada ao Setor Pùblico da STN do Ministério da Fazenda, 3a edição válida para 2011, o texto acima refere-se ao Princípio de Contabilidade da

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220154

Contabilidade Pública

O espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em entidades do setor público; e/ou de órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiro, bens e valores públicos, na execução de suas atividades, equiparando-se, para efeito contábil, às pessoas físicas que recebam subvenção, benefício, ou incentivo fiscal ou creditício, de órgão público, no tocante aos aspectos contábeis da prestação de contas, na Contabilidade Pública, refere-se ao

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220153

Contabilidade Pública

Segundo a norma brasileira de contabilidade no 16.1 e conforme Resolução CFC no 1.128/08, alterada pela Res. CFC no 1.268/09, a citação "o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade (Res. CFC no 1.282/10) e as normas contábeis direcionados ao controle patrimonial de entidades do setor público", a fim de "fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social", cujo objeto é "o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços ou à exploração econômica por entidades do setor e suas obrigações", caracteriza a nova Contabilidade

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215817

Contabilidade Pública

O ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades da administração direta, ou indireta, a fim de fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social, cujo objeto é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor e suas obrigações, caracteriza, hodiernamente, a contabilidade

Q215511

Contabilidade Pública

Em um governo municipal e conforme o regime orçamentário, a receita oriunda dos Impostos sobre Serviços deve ser reconhecida quando de

Q215509

Contabilidade Pública

Se um prefeito não tem as informações atualizadas sobre a execução orçamentária no momento de decidir sobre a limitação ou não da emissão de empenho, é porque os registros e informações contábeis não possuem a característica denominada

Q215508

Contabilidade Pública

Em relação às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBC T 16 do Conselho Federal de Contabilidade, considere:

I. As pessoas físicas que recebam subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público são equiparadas a entidade do setor público para efeito contábil.

II. O objeto da contabilidade aplicada ao setor público é o orçamento público e o seu objetivo é fornecer informações sobre os resultados alcançados pela gestão orçamentária.

III. Os serviços sociais e os conselhos profissionais devem observar integralmente as normas e as técnicas próprias da contabilidade aplicada ao setor público.

IV. As transações no setor público de natureza administrativa são aquelas originadas de fatos que afetam o patrimônio público, em decorrência ou não, da execução do orçamento.

Está correto o que se afirma APENAS em

I. As pessoas físicas que recebam subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público são equiparadas a entidade do setor público para efeito contábil.

II. O objeto da contabilidade aplicada ao setor público é o orçamento público e o seu objetivo é fornecer informações sobre os resultados alcançados pela gestão orçamentária.

III. Os serviços sociais e os conselhos profissionais devem observar integralmente as normas e as técnicas próprias da contabilidade aplicada ao setor público.

IV. As transações no setor público de natureza administrativa são aquelas originadas de fatos que afetam o patrimônio público, em decorrência ou não, da execução do orçamento.

Está correto o que se afirma APENAS em

Q2888230

Contabilidade Pública

Texto associado

Atenção: use os dados da tabela a seguir para responder as questões 60 a 64, com base na Lei 4.320/64.

Despesa | Fixação | Empenho | Liquidação | Pagamento |

Material de Consumo para estoque | 600 | 500 | 300 | 200 |

Amortização de Empréstimos Contraídos | 300 | 200 | 200 | 200 |

Inativos e Pensionistas | 300 | 300 | 300 | 300 |

Aquisição de viaturas | 800 | 800 | 600 | 400 |

As alternativas a seguir apresentam fatos que, na escrituração da administração pública, envolvem o sistema patrimonial, à exceção de uma. Assinale-a.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-ES

Prova:

CESPE / CEBRASPE - 2011 - AL-ES - Técnico Legislativo - Sênior I (Contabilidade / Financeiro / Folha de Pagamento) |

Q1652721

Contabilidade Pública

Em todos os sistemas contábeis usados na administração pública,

existem operações que são consideradas típicas em razão da

frequência com que ocorrem. A respeito desse aspecto da

contabilidade pública, assinale a opção correta.

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Contador |

Q1218868

Contabilidade Pública

A receita na área pública utiliza o mesmo procedimento da contabilidade empresarial. Como essa

receita impacta o patrimônio do ente público, deve ser contabilizada como um fato

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Contador |

Q1218866

Contabilidade Pública

Dentre as alternativas abaixo, somente uma não está relacionada ao objetivo da Contabilidade

Aplicada ao Setor Público. Assinale-a.

Ano: 2011

Banca:

Makiyama

Órgão:

ELETROBRAS-ACRE

Prova:

Makiyama - 2011 - ELETROBRAS-ACRE - Técnico em Contabilidade |

Q508589

Contabilidade Pública

A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, bem como à:

Q507541

Contabilidade Pública

Sobre a Contabilidade Pública, afirma-se:

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

Q507536

Contabilidade Pública

De acordo com o regime contábil adotado no Brasil para o Setor Público, conforme estabelece a Lei 4.320/64, as receitas e despesas pertencentes ao exercício financeiro devem ser

Q507533

Contabilidade Pública

Sobre a Lei 4.320/64, afirma-se:

• As receitas e despesas orçamentárias devem ser autorizadas pelo Poder Legislativo em parcelas discriminadas e não pelo seu valor global, o que facilita o acompanhamento e o controle dos gastos públicos.

• Objetiva essa Lei apresentar todas as receitas e despesas numa só conta, a fim de confrontar os totais e apurar o resultado.

No que tange aos princípios orçamentários, as afirmativas acima se referem, respectivamente, aos princípios:

• As receitas e despesas orçamentárias devem ser autorizadas pelo Poder Legislativo em parcelas discriminadas e não pelo seu valor global, o que facilita o acompanhamento e o controle dos gastos públicos.

• Objetiva essa Lei apresentar todas as receitas e despesas numa só conta, a fim de confrontar os totais e apurar o resultado.

No que tange aos princípios orçamentários, as afirmativas acima se referem, respectivamente, aos princípios:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445809

Contabilidade Pública

Os fatos contábeis são resultantes da escrituração de atos e fatos administrativos que podem ser classificados em orçamentários e extraorçamentários. São exemplos de fatos administrativos de natureza orçamentária

Ano: 2011

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

TCM-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2011 - TCM-RJ - Técnico de Controle Externo - 1ª Etapa |

Q379870

Contabilidade Pública

As afirmativas que seguem concernem à Contabilidade Pública no Brasil:

I. Consiste no ramo da contabilidade que estuda, orienta, controla e demonstra a organização e a execução da fazenda pública, o patrimônio público e suas variações.

II. As variações patrimoniais qualitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

III. Segundo as especializações, classifica-se em contabilidade municipal, estadual e federal.

IV. É atípica à administração das sociedades de economia mista.

Analisando-se as afirmativas, verifica-se que está correto apenas o conteúdo de:

I. Consiste no ramo da contabilidade que estuda, orienta, controla e demonstra a organização e a execução da fazenda pública, o patrimônio público e suas variações.

II. As variações patrimoniais qualitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

III. Segundo as especializações, classifica-se em contabilidade municipal, estadual e federal.

IV. É atípica à administração das sociedades de economia mista.

Analisando-se as afirmativas, verifica-se que está correto apenas o conteúdo de:

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362397

Contabilidade Pública

Dadas as proposições

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

observa-se que:

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

observa-se que:

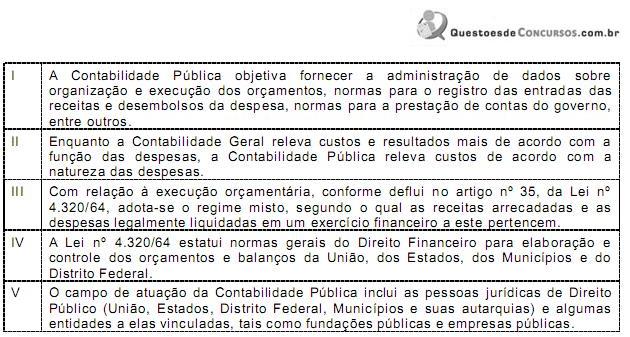

Q330057

Contabilidade Pública

Sobre a Contabilidade Pública, afirma-se:

São corretas as afirmativas:

São corretas as afirmativas: