Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 356 questões

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

O reconhecimento das variações patrimoniais

diminutivas observa, unicamente, o regime de

competência.

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

Os RCPGs devem ser elaborados com base no regime de

competência, o que implica afirmar que as transações

que afetam o patrimônio público são registradas

independentemente de sua realização financeira.

Em relação ao conceito, ao objeto e ao campo de aplicação da contabilidade pública, julgue o item.

O principal objetivo da maioria das entidades do setor

público é fornecer serviços à sociedade, ao invés de

perseguir lucro e gerar retorno financeiro a investidores.

Dessa forma, seu desempenho pode ser apenas

parcialmente avaliado pelos relatórios contábeis de

propósito geral (RCPGs).

As disposições da NBC TSP Estrutura Conceitual sobre as características qualitativas da informação afirmam que:

Uma informação é material quando

Com relação à estrutura conceitual da contabilidade aplicada ao setor público, julgue o próximo item.

O fluxo de caixa recebido pela entidade é um benefício

econômico gerado a partir do seu direito de uso do recurso.

Com relação à estrutura conceitual da contabilidade aplicada ao setor público, julgue o próximo item.

Os valores não realizados, mas considerados consistentes,

devem ser apresentados nas demonstrações contábeis e no

orçamento elaborados em base comparável, adequadamente

conciliados e divulgados nas notas explicativas que

acompanham as demonstrações contábeis, conforme,

separadamente, o tipo de regime, a periodicidade e a

diferença entre as unidades monetárias (moeda de

apresentação).

No que concerne à contabilidade aplicada ao setor público, julgue o item a seguir.

Reputa-se à contabilidade, essencial para o processo de

tomada de decisão, a competência para apurar os custos dos

serviços com o propósito de evidenciar os resultados da

gestão.

Para ser útil como informação contábil, a substância de uma transação que venha a ser retratada deverá corresponder à sua forma jurídica.

Não é necessário que a entidade que reporta a informação contábil do setor público tenha personalidade jurídica própria.

Em relação a orçamento e à contabilidade pública, julgue o item.

Para o Conselho Federal de Contabilidade (CFC), uma

característica fundamental do patrimônio público é a de

ser portador ou de representar um fluxo de benefícios,

presente ou futuro, inerente à prestação de serviços

públicos ou à exploração econômica por entidades do

setor público e suas obrigações.

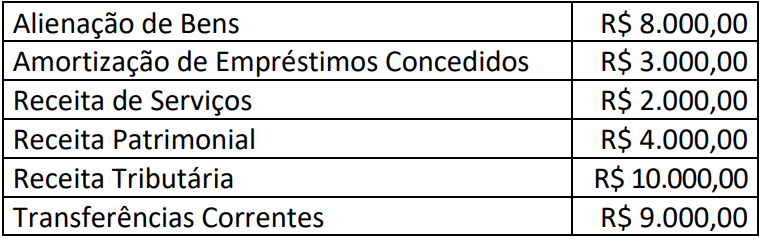

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a: