Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 356 questões

A despesa orçamentária é executada em estágios que representam atos e fatos administrativos e geram registros contábeis para fins de controle.

O estágio da despesa orçamentária em que, por definição, se considera ocorrido o fato gerador é:

Julgue o item a seguir, relativo aos conceitos de contabilidade pública.

O campo de aplicação da contabilidade pública restringe-se

às aziendas, que têm por objetivo metas econômicas

e financeiras.

Com base nas normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços públicos, julgue o item seguinte.

O registro das receitas e despesas públicas deve ser feito no

exercício financeiro em que ocorreram os respectivos fatos

geradores.

No Brasil, despesas e receitas fiscais não podem ser contabilizadas de forma híbrida pelo regime de caixa e pelo regime de competência.

Acerca de finanças públicas e orçamento público, julgue o item a seguir.

A intervenção indireta do governo no processo produtivo não

gera impactos no que se refere à formação de preços relativos

da economia.

A respeito do campo de aplicação e dos objetivos da contabilidade pública, julgue o item a seguir.

Os objetivos da contabilidade aplicada ao setor público

incluem informar os usuários da informação contábil relativa

às mutações do patrimônio das entidades do setor público.

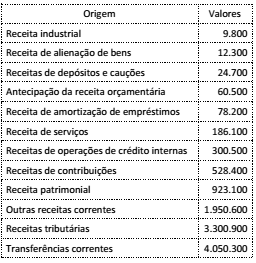

A partir das receitas apresentadas na tabela, o total das receitas que devem ser consideradas no cálculo da RCL é:

No setor público, o regime contábil reflete uma visão conservadora das finanças públicas e busca o equilíbrio do orçamento público ao estabelecer que a execução das despesas orçamentárias não deve ultrapassar a arrecadação efetiva.

Em atendimento aos princípios contábeis da competência e da oportunidade, deve haver o reconhecimento da receita orçamentária em função do fato gerador, independentemente do momento de sua arrecadação.