Questões de Concurso

Comentadas sobre conceito de dívida ativa na contabilidade pública em contabilidade pública

Foram encontradas 24 questões

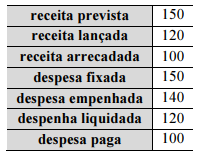

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Julgue o item abaixo.

Os créditos da fazenda pública, de natureza tributária

ou não tributária, serão escriturados como receita do

exercício em que forem inscritos, segundo o regime de

competência.

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta orientações específicas para o tratamento de receita orçamentária por baixa de dívida ativa inscrita.

Uma regra que contribui para o controle da execução desses recursos é que:

A dívida ativa não se confunde com a dívida pública, uma vez que é um direito do ente público, devendo ser reconhecida contabilmente no ativo.

De acordo com o Manual de Contabilidade Aplicada ao setor Público quanto aos conceitos e contabilização da Dívida Ativa, analise as seguintes assertivas:

I. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

II. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no Passivo.

III. A Dívida Ativa não se confunde com a dívida pública, uma vez que esta representa as obrigações do ente público com terceiros e é reconhecida contabilmente no Ativo.

Quais estão INCORRETAS?

Acerca da dívida ativa, assinale a alternativa correta.

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

Esgotado o prazo fixado para o pagamento do IPTU, o município deverá fazer a inscrição no cadastro de dívida ativa daqueles que não tiverem recolhido o imposto municipal, para viabilizar a cobrança judicial do IPTU.

A inscrição de créditos tributários ou não tributários em dívida ativa deve ser precedida da apuração de sua liquidez e certeza.

Se um ente público ultrapassar seu limite de endividamento, ele estará impedido de conceder aumento de remuneração a servidores públicos enquanto perdurar esse excesso.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A inscrição de devedores em dívida ativa é contabilizada no

PCASP como variação patrimonial aumentativa.

Julgue o item subsequente, relativo a dívida ativa.

Para ser inscrito como dívida ativa, o crédito a favor da

fazenda pública deve atender aos seguintes requisitos: ter

natureza tributária, ser líquido e certo e encontrar-se vencido

há pelo menos trinta dias.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando-se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

No momento da contabilização da inscrição da dívida ativa, não ocorre alteração do patrimônio do órgão competente para o seu

registro.