Questões de Concurso

Comentadas sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 139 questões

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Denomina-se classificação por categoria econômica a

classificação orçamentária que se refere à implementação de

políticas em prol da sociedade e cujos resultados sejam

passíveis de aferição por indicadores.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

O objetivo da classificação funcional programática é

evidenciar as unidades administrativas responsáveis pela

aplicação dos recursos públicos.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

A finalidade da classificação funcional é identificar o objeto de

cada uma das despesas.

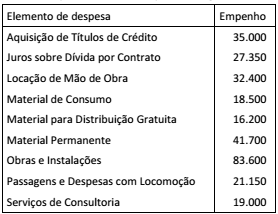

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam

redução do saldo patrimonial, por serem despesas de capital,

totalizam:

No início de janeiro de 2016, o Departamento de Contabilidade de determinada unidade da justiça federal procedeu o registro contábil dos empenhos emitidos destinados às despesas:

(em R$)

− aquisição de pneus para os veículos da frota .......................................................................................... 850

− tarifas de energia elétrica, gás, água e esgoto ........................................................................................ 170

− aquisição de pen-drive ............................................................................................................................. 190

− prestação de serviços de vigilância ostensiva ......................................................................................... 220

− aquisição de produtos de higienização .................................................................................................... 430

− vale-refeição ............................................................................................................................................ 150

− aquisição de lâmpadas e luminárias para reposição ............................................................................... 110

− serviços com adaptação de bens imóveis................................................................................................ 440

− aquisição de passagens áreas ................................................................................................................. 80

− auxílio transporte pago em forma de pecúnia .......................................................................................... 40

A despesa pública compreende o conjunto de dispêndios do Estado para assegurar o funcionamento dos serviços públicos e apresenta classificações legalmente requeridas para permitir um adequado controle ao longo da execução orçamentária.

A classificação da despesa que possibilita indicar se os recursos são aplicados diretamente no âmbito da mesma esfera de Governo ou por outro ente da Federação e permite a eliminação da dupla contagem dos recursos transferidos ou descentralizados é:

As dotações para aquisição de imóveis, em função de seu uso, tanto podem ser classificadas como despesas com investimento quanto como inversões financeiras.

As despesas orçamentárias são executadas com base nas autorizações da Lei Orçamentária Anual (LOA), que é composta do orçamento fiscal, do orçamento da seguridade social e do orçamento de investimentos.

Por meio da classificação institucional, pode-se identificar o responsável pela programação da despesa pública.