Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232749

Contabilidade Pública

Para apuração do superávit financeiro do exercício anterior, as contas de ativos e passivos são classificadas em dois grupos:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232564

Contabilidade Pública

No Ativo do Balanço Patrimonial existem contas retificadoras. Uma delas é

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232304

Contabilidade Pública

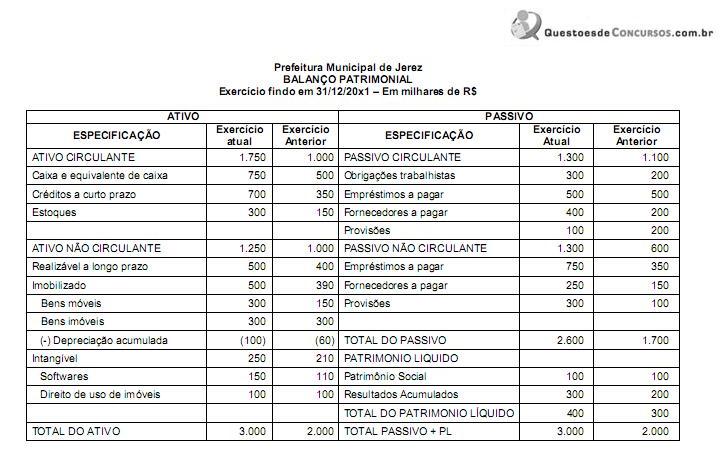

Observe o Balanço Patrimonial elaborado pela Prefeitura Municipal de Jerez ao final de 20x1:

Analisando o Balanço Patrimonial encerrado em 20X1, é correto afirmar que:

Analisando o Balanço Patrimonial encerrado em 20X1, é correto afirmar que:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231825

Contabilidade Pública

De acordo com a Lei nº 4.320/64 e suas alterações pela Portaria STN no 665/2010, considere as afirmações sobre o Balanço Patrimonial e a Demonstração das Variações Patrimoniais.

I. Os ativos e passivos no Balanço Patrimonial são classificados nos grupos circulantes e não circulantes, sendo que tal classificação segrega os itens patrimoniais pela necessidade ou não de autorização legislativa para sua movimentação.

II. O Resultado Patrimonial do Período corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período, sendo que tais variações podem ser quantitativas ou qualitativas.

III. A depreciação de um imóvel é uma despesa orçamentária que reduz o valor do ativo imobilizado e o resultado patrimonial do exercício.

IV. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública em um dado momento, por meio de contas de ativo, passivo e patrimônio líquido, além das contas de compensação.

Está correto o que se afirma APENAS em

I. Os ativos e passivos no Balanço Patrimonial são classificados nos grupos circulantes e não circulantes, sendo que tal classificação segrega os itens patrimoniais pela necessidade ou não de autorização legislativa para sua movimentação.

II. O Resultado Patrimonial do Período corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período, sendo que tais variações podem ser quantitativas ou qualitativas.

III. A depreciação de um imóvel é uma despesa orçamentária que reduz o valor do ativo imobilizado e o resultado patrimonial do exercício.

IV. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública em um dado momento, por meio de contas de ativo, passivo e patrimônio líquido, além das contas de compensação.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

UPENET/IAUPE

Órgão:

JUCEPE

Prova:

UPENET/IAUPE - 2012 - JUCEPE - Técnico em Contabilidade |

Q231188

Contabilidade Pública

De acordo com a Resolução CFC Nº. 1.133/08, que aprovou a NBC T 16.6 – Demonstrações Contábeis, relacionada às normas brasileiras de contabilidade aplicadas ao setor público, assinale a alternativa CORRETA nas questões 28, 29 e 30, seguintes:

Q223154

Contabilidade Pública

Texto associado

Instruções: Para responder às questões de números 74 e 75, considere os dados apresentados, a seguir, referentes ao exercício financeiro de X1 de uma determinada prefeitura municipal, valores em R$ (1.000):

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

Com base nessas informações, em milhares de reais, no exercício de X1, o saldo do passivo financeiro teve uma variação

Q215520

Contabilidade Pública

O Ativo Total era, em milhares de reais,

Q2725926

Contabilidade Pública

Os créditos adicionais suplementares e especiais serão autorizados por Lei e abertos por decreto do executivo. A abertura dos créditos adicionais suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa. São consideradas como fontes de recursos, EXCETO:

Q2725923

Contabilidade Pública

“A receita pública distingue-se em receita orçamentária e receita extra-orçamentária.” De que forma a receita extra-orçamentária é representada no Balanço Patrimonial?

Q1207719

Contabilidade Pública

Grupo do Balanço Patrimonial do ente público onde são demonstrados os créditos e valores realizáveis no longo prazo:

Q1184736

Contabilidade Pública

o Ativo Financeiro compreenderá:

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164490

Contabilidade Pública

Sobre o Balanço Patrimonial, a lei federal nº 4.320/64, em seus artigos 105 e 106, diz que o grupo

de contas abaixo compreenderá as dívidas fundadas e outras que dependam de autorização legislativa

para amortização ou resgate. Trata-se do(das)

Ano: 2011

Banca:

Makiyama

Órgão:

ELETROBRAS-ACRE

Prova:

Makiyama - 2011 - ELETROBRAS-ACRE - Técnico em Contabilidade |

Q508588

Contabilidade Pública

Nos termos da Lei 4.320/64, o Balanço Patrimonial demonstrará:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445814

Contabilidade Pública

Em 31 de dezembro o balancete de um determinado ente federativo apresentava as seguintes contas com seus respectivos saldos, após a apuração do resultado que correspondeu a um déficit patrimonial de R$ 10.680:

CONTAS SALDO (R$) Bancos 60.000

Créditos Fiscais Inscritos 13.600 Créditos a Receber – Salário Família 280 Bens Móveis 36.800

Fornecedores do Exercício 31.600

Pessoal a Pagar do Exercício 10.800

Empréstimos Concedidos 36.000

Diversos Responsáveis 2.240 Depósitos de Diversas Origens 8.400

Contratos de Serviços 58.400

Bens Imóveis 74.800

Encargos Sociais a Recolher 9.200

Operações de Créditos por Contrato - LP 94.400

Operações de Créditos por Títulos - LP 106.000

Almoxarifado – Material de Consumo 26.000 Direitos e Obrigações Contratadas 58.400

No balanço patrimonial elaborado, o valor do ativo não financeiro (ativo permanente) era igual a

CONTAS SALDO (R$) Bancos 60.000

Créditos Fiscais Inscritos 13.600 Créditos a Receber – Salário Família 280 Bens Móveis 36.800

Fornecedores do Exercício 31.600

Pessoal a Pagar do Exercício 10.800

Empréstimos Concedidos 36.000

Diversos Responsáveis 2.240 Depósitos de Diversas Origens 8.400

Contratos de Serviços 58.400

Bens Imóveis 74.800

Encargos Sociais a Recolher 9.200

Operações de Créditos por Contrato - LP 94.400

Operações de Créditos por Títulos - LP 106.000

Almoxarifado – Material de Consumo 26.000 Direitos e Obrigações Contratadas 58.400

No balanço patrimonial elaborado, o valor do ativo não financeiro (ativo permanente) era igual a

Ano: 2011

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

TCM-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2011 - TCM-RJ - Técnico de Controle Externo - 1ª Etapa |

Q379874

Contabilidade Pública

Texto associado

Após o levantamento do Balanço Patrimonial, de- terminado órgão integrante da administração municipal apresentou os seguintes valores contábeis:

O Ativo Permanente ou Não Financeiro corresponde a R$:

Ano: 2011

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

TCM-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2011 - TCM-RJ - Técnico de Controle Externo - 1ª Etapa |

Q379873

Contabilidade Pública

Texto associado

Após o levantamento do Balanço Patrimonial, de- terminado órgão integrante da administração municipal apresentou os seguintes valores contábeis:

Esse mesmo balanço demonstrou um déficit financeiro de R$ 200.

O Passivo Permanente ou Não Financeiro corresponde a R$:

O Passivo Permanente ou Não Financeiro corresponde a R$:

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362391

Contabilidade Pública

Texto associado

O Balanço Patrimonial de determinada entidade pública, em 31/12/2009, apresentava no Passivo Financeiro um total de $ 4.000. Durante o período de 2010, foram realizados os seguintes eventos, em $:

Efetuado os registros das operações acima, assinale a opção que indica o saldo do Passivo Financeiro no final do exercício de 2010, em $.

Q333795

Contabilidade Pública

Em 31/12/2010, um ente federativo elaborou o balanço patrimonial de acordo com a estrutura original do anexo 14 da Lei nº 4.320/64 (antes da modificação proferida pela Portaria nº 749, de 15/12/2009 da STN), e dele foram extraídas as seguintes informações (valores em reais):

- Ativo Compensado................... 45.000

- Ativo Real Líquido.................... 45.000

- Total Geral do Passivo........... 225.000

Ainda com base nos dados do balanço, foi observado que o valor do Passivo Permanente era R$ 37.500 menor que o montante do Ativo Permanente. Levando em consideração somente os valores dos grupos que fazem parte da demonstração, pode-se concluir que o valor do superávit financeiro indicado era igual a:

- Ativo Compensado................... 45.000

- Ativo Real Líquido.................... 45.000

- Total Geral do Passivo........... 225.000

Ainda com base nos dados do balanço, foi observado que o valor do Passivo Permanente era R$ 37.500 menor que o montante do Ativo Permanente. Levando em consideração somente os valores dos grupos que fazem parte da demonstração, pode-se concluir que o valor do superávit financeiro indicado era igual a:

Q235790

Contabilidade Pública

Considere as seguintes informações contidas no balanço patrimonial de um determinado ente da Federação:

Bancos......................................................... 60.000

Créditos Fiscais Inscritos............................ 30.000 Almoxarifado............................................... 24.000

Depósitos de Terceiros................................. 8.000

Salários a Pagar ........................................... 15.000

Bens Imóveis............................................... 60.000

Operações de Créditos (em Títulos)......... 130.000

Restos a Pagar............................................. 28.500

Bens Móveis............................................... 35.000

Créditos a Receber (Salários Indevidos)........ 1.500

Com esses dados, o valor do superávit financeiro apurado é de:

Bancos......................................................... 60.000

Créditos Fiscais Inscritos............................ 30.000 Almoxarifado............................................... 24.000

Depósitos de Terceiros................................. 8.000

Salários a Pagar ........................................... 15.000

Bens Imóveis............................................... 60.000

Operações de Créditos (em Títulos)......... 130.000

Restos a Pagar............................................. 28.500

Bens Móveis............................................... 35.000

Créditos a Receber (Salários Indevidos)........ 1.500

Com esses dados, o valor do superávit financeiro apurado é de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202095

Contabilidade Pública

Considere as seguintes rubricas:

• Dinheiro em tesouraria

• Depósitos bancários

• Aplicações financeiras

• Devedores diversos

Segundo o artigo 105 da Lei n° 4.320, de 17 mar. 1964, os elementos acima devem ser classificados dentro do conceito de substância patrimonial no(s)

• Dinheiro em tesouraria

• Depósitos bancários

• Aplicações financeiras

• Devedores diversos

Segundo o artigo 105 da Lei n° 4.320, de 17 mar. 1964, os elementos acima devem ser classificados dentro do conceito de substância patrimonial no(s)