Questões de Concurso

Comentadas sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 202 questões

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

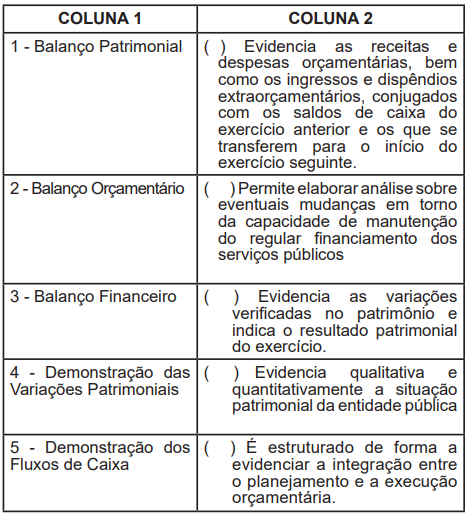

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

No que diz respeito à contabilidade e ao patrimônio público, julgue o item a seguir.

O saldo patrimonial, constante do balanço patrimonial, corresponde à diferença entre o ativo real e o passivo real.

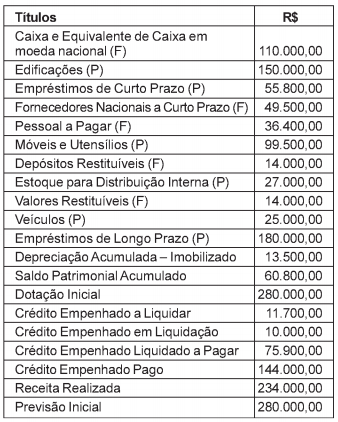

Em 31/12/2017, foi elaborado o balancete de verificação, apresentando-se as seguintes contas com seus respectivos saldos (valores em R$):

Conforme a legislação vigente e utilizando os dados acima,

na elaboração do balanço patrimonial do exercício

financeiro, o valor do superávit financeiro correspondeu a:

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Assinale a opção que indica o posicionamento da norma em relação a esses ativos.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

• Recebimento de receitas tributárias: R$ 13.000;

• Empenho de despesa: R$ 10.000;

• Liquidação de despesa corrente: R$ 8.000;

• Inscrição de restos a pagar processados: R$ 1.000;

• Inscrição de restos a pagar não processados: R$ 500.

Assinale a opção que indica, respectivamente, o total de restos a pagar inscrito e o valor do superávit financeiro.

Uma entidade pública é fiel depositória de valores retidos que pertencem a terceiros, com prazo de três anos.

Assinale a opção que indica a contabilização do fato no Balanço Patrimonial da entidade.

O Balanço Patrimonial evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Sobre Balanço Patrimonial, assinale a afirmativa correta.