Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

A entidade abriu somente créditos especiais e não utilizou como fonte de cobertura a anulação de despesa, além disso, não houve reabertura de créditos adicionais. Com base nessas informações é correto afirmar que

Atenção: use os dados da tabela a seguir para responder as questões 60 a 64, com base na Lei 4.320/64.

Despesa | Fixação | Empenho | Liquidação | Pagamento |

Material de Consumo para estoque | 600 | 500 | 300 | 200 |

Amortização de Empréstimos Contraídos | 300 | 200 | 200 | 200 |

Inativos e Pensionistas | 300 | 300 | 300 | 300 |

Aquisição de viaturas | 800 | 800 | 600 | 400 |

No Balanço Orçamentário, o resultado da execução da despesa de capital será uma economia de:

orçamento aprovado de $ 420 arrecadação de receitas $ 370. despesas realizadas de $ 320 e despesas pagas de $ 347.

Com base nesses dados, é correto afirmar que houve:

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

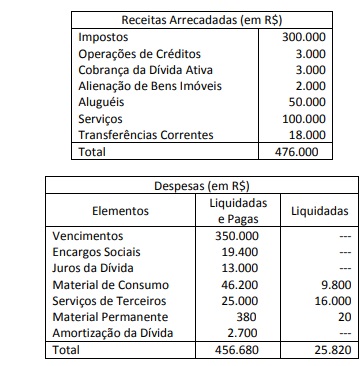

Receitas Arrecadadas (em R$) Impostos 300.000

Operações de Créditos 3.000

Cobrança da Dívida Ativa 3.000

Alienação de Bens Imóveis 2.000

Aluguéis 50.000

Serviços 100.000

Transferências Correntes 18.000

Total 476.000

Despesas (em R$)

Elementos Liquidadas e Pagas Liquidadas Vencimentos 350.000 ---

Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800

Serviços de Terceiros 25.000 16.000

Material Permanente 380 20

Amortização da Dívida 2.700 ---

Total 456.680 25.820

O valor correspondente à arrecadação de Receitas Correntes foi igual a

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

Receitas Arrecadadas (em R$)

Impostos 300.000

Operações de Créditos 3.000

Cobrança da Dívida Ativa 3.000

Alienação de Bens Imóveis 2.000

Aluguéis 50.000

Serviços 100.000

Transferências Correntes 18.000

Total 476.000

Despesas (em R$)

Elementos Liquidadas e Pagas Liquidadas

Vencimentos 350.000 ---

Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800

Serviços de Terceiros 25.000 16.000

Material Permanente 380 20

Amortização da Dívida 2.700 ---

Total 456.680 25.820

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

Crédito Disponível R$ 165.000 Crédito Empenhado Liquidado a Pagar R$ 225.000 Crédito Pago R$ 600.000

Levando-se em consideração que, no exercício financeiro, não ocorreu qualquer operação de descentralização de créditos, o montante dos Créditos Empenhados a Liquidar era de

total de empenhos emitidos no período R$ 228.000 empenhos anulados por impropriedades na sua emissão R$ 6.000 despesas pagas R$ 162.000 empenhos não liquidados até 31/12 R$ 38.400 despesas liquidadas e não pagas em 31/12 R$ 18.600 empenhos considerados insubsistentes em 31/12 R$ 3.000

Sabe-se que as disponibilidades financeiras existentes saldarão todas as obrigações assumidas e registradas.

No encerramento do exercício financeiro, em 31/dez, a economia orçamentária do crédito distribuído correspondeu a

- Insuficiência de Arrecadação........R$ 163.500

- Economia Orçamentária...............R$ 216.000

Sabendo-se que no exercício não foram abertos créditos adicionais, pode-se afirmar que o Resultado da Execução Orçamentária informado na respectiva demonstração correspondeu a um: