Questões de Concurso

Comentadas sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 261 questões

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

O balanço orçamentário permite que o usuário da informação

compare os valores orçados com aqueles efetivamente

realizados, haja vista a obrigatoriedade de apresentação de

ambos os quantitativos.

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada.

A partir desses dados, é correto que o novo gestor considere que houve

A partir da análise dessa demonstração, é correto afirmar que:

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

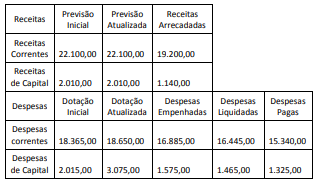

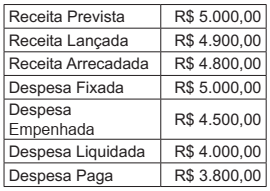

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

Em 31/12/2017, o valor inscrito de restos a

pagar não processados foi de R$ 500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O resultado da execução orçamentária, em

31/12/2017, é R$ 800,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das despesas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das receitas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.800,00.

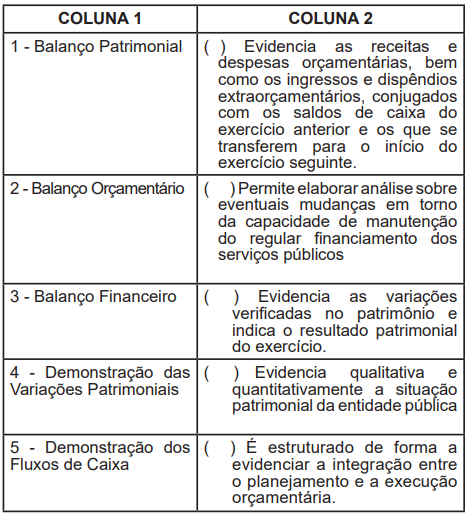

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Quanto aos balanços orçamentário e patrimonial, julgue o item subsequente.

Suponha‐se que a situação de um ente da Administração

seja a seguinte:

Receita prevista > receita arrecadada = a; e

Despesa fixada > despesa realizada = b.

Nesse caso, conclui‐se que, se a for maior que b, terá

havido superavit.

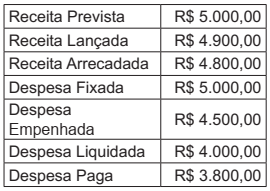

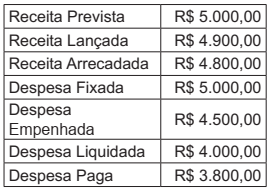

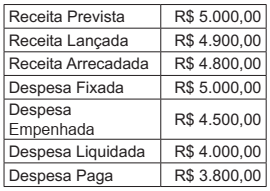

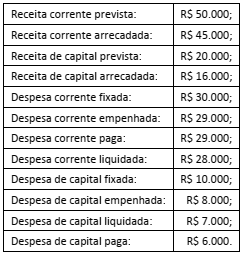

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um

superávit de

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Tabela 1A8-I

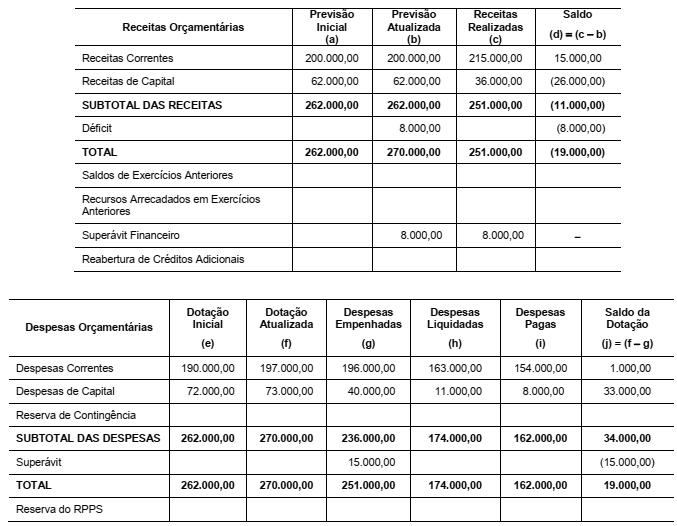

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.