Questões de Concurso

Comentadas sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 156 questões

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

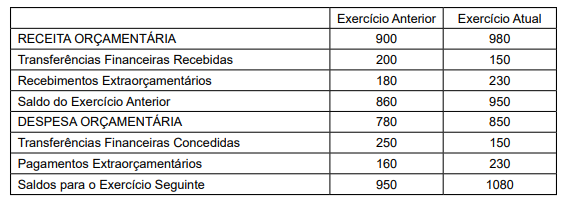

Em um Balanço Financeiro de um ente público, os seguintes valores foram apresentados:

Com base nos valores apresentados, é possível deduzir (supor) corretamente que o total das Despesas Orçamentárias

pagas no Exercício Anterior e no Exercício Atual foram, respectivamente, de

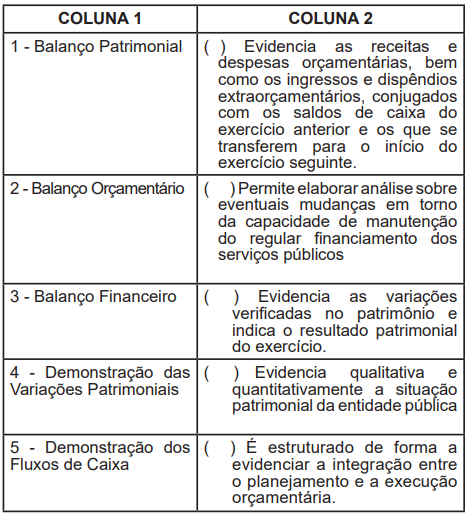

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

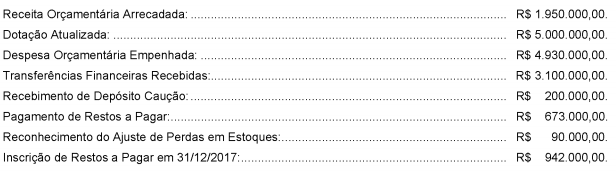

Considere os dados hipotéticos, abaixo, extraídos das demonstrações contábeis de uma determinada entidade pública estadual referente ao exercício financeiro de 2017.

Com base nesses dados, o resultado financeiro evidenciado no Balanço Financeiro referente ao ano de 2017 foi

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O balanço financeiro do setor público é composto por um

único quadro, no qual as receitas e as despesas orçamentárias

executadas são classificadas por fonte e destinação de recursos.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

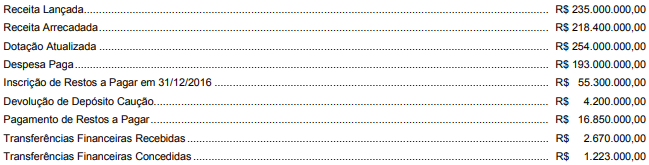

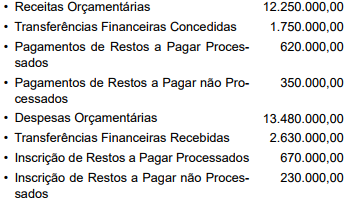

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos

e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do

balanço financeiro do exercício será, em R$:

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.