Questões de Concurso

Comentadas sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 156 questões

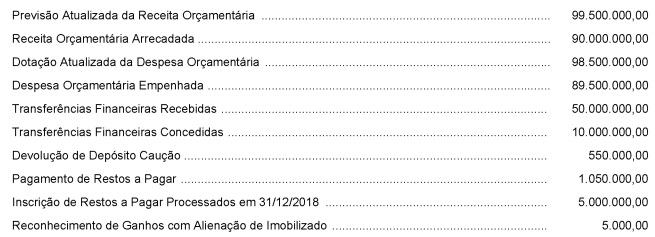

Os dados a seguir foram retirados do Balanço Financeiro de um ente federado em 2018:

O saldo do exercício seguinte, em R$, totalizou:

I Aprovação da LOA com receitas e despesas previstas e fixadas no valor de R$ 250.000 (80% na categoria econômica corrente e 20% na categoria econômica de capital). II Lançamento de impostos no valor de R$ 200.000, tendo sido arrecadados 70% desse valor. III Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000. IV Recebimento em doação de bem imóvel no valor de R$ 100.000, para uso nas atividades administrativas. V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos no exercício e 50%, inscritos em restos a pagar processados. VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

Com base no texto 2A2-I, é correto afirmar que, no balanço financeiro daquele exercício financeiro, os recebimentos extraorçamentários continham

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

O balanço financeiro contém quadro auxiliar onde é apurado o superavit financeiro do exercício anterior para fins de abertura de créditos adicionais.

- diferença entre as receitas e as despesas orçamentárias: R$ 55.000,00; - despesa orçamentária: R$ 175.000,00; - receita orçamentária: R$ 150.000,00; e - saldo para o exercício seguinte: R$ 40.000,00. Com base nos dados apresentados, é correto afirmar que o saldo inicial era de

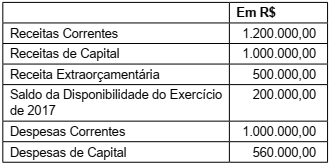

Conforme determinado pela legislação vigente, no final do exercício financeiro de 2017, uma Prefeitura elaborou suas demonstrações contábeis. O balanço financeiro apresentava a seguinte composição:

Pode-se afirmar que o montante dos pagamentos efetuados no exercício foi igual a:

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É possível apurar no balanço financeiro o superávit financeiro

para fins de identificação de fonte de abertura de créditos

adicionais.

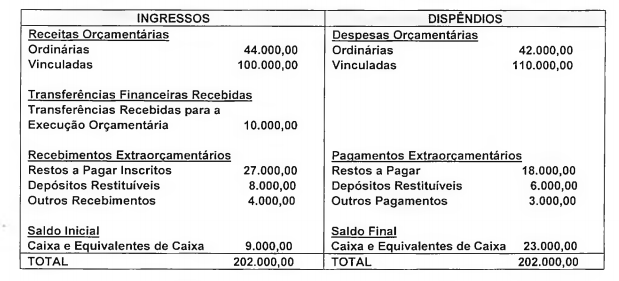

Responda à questão utilizando-se do quadro apresentado a seguir:

Com base nesse quadro hipotético apresentado por uma determinada Prefeitura, pode-se afirmar, conforme estabelecido

pela Lei nº 4.320/64, que se trata do seguinte demonstrativo:

Com base nesses dados, o resultado financeiro evidenciado no balanço financeiro referente ao ano de 2018 foi positivo, em reais,

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente.

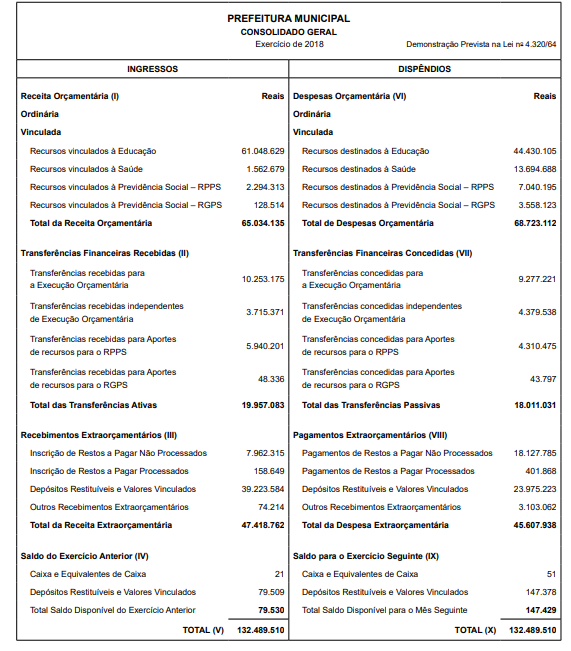

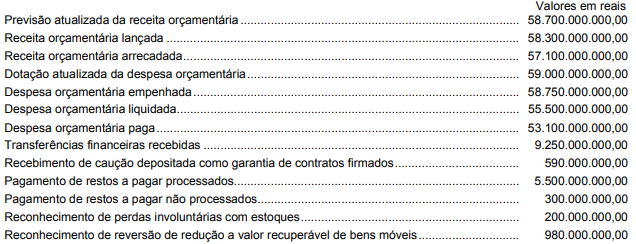

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00