Questões de Concurso

Sobre balancete contábil em contabilidade pública

Foram encontradas 26 questões

No que concerne a elaboração e gestão de normativos e instruções internas, julgue o seguinte item.

Na elaboração de instruções internas devem ser definidos os fluxos decisórios e os mecanismos de controle.

Julgue o item que se segue, referente às naturezas e aos atributos da informação contábil bem como às regras de integridade do PCASP.

As contas do balancete que apresentarem saldos com valores irrisórios ou sem movimentação por um longo período estarão isentas de acompanhamento e análise pelas unidades responsáveis pela gestão de recursos públicos.

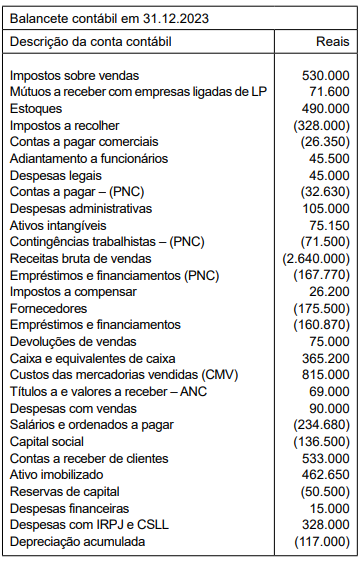

De acordo com o balancete a seguir, responda à questão.

Durante o processo de escrituração podem surgir alguns tipos de erros, que são bem conhecidos por quem atua na contabilidade. Para a correção desses erros temos algumas técnicas. Leia o enunciado abaixo sobre uma dessas técnicas e em seguida responda:

É a anulação integral do lançamento incorreto por meio de um lançamento inverso:

No modelo do balanço financeiro da Lei n.º 4.320/1964, uma representação possível é: (RO + RE) – (DO + DE) = SF – S, em que: RO – receita orçamentária; RE – receita extraorçamentária; DO – despesa orçamentária; DE – despesa extraorçamentária; SF – saldo final; e SI – saldo inicial.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Um dos critérios para se classificar um passivo como circulante é o fato de a entidade ter o direito incondicional ao diferimento de sua liquidação a qualquer momento.

( ) É o demonstrativo extraído dos registros contábeis, em determinada data, que apresenta a relação das contas contábeis, sem seus respectivos saldos. ( ) A identificação das contas e seus respectivos grupos é um elemento mínimo que deve constar no Balancete. ( ) Se for destinado para fins externos à Entidade, no Balancete deverá constar obrigatoriamente o número de registro no CRA do Administrador da Empresa. ( ) Para uma análise confiável, o Balancete deve ser levantado, no mínimo, semestralmente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

O balancete pode se referir a um período maior ou menor que um mês.

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

No momento da concessão de determinado suprimento de

fundos ao servidor responsável, deve-se debitar a conta caixa

e equivalentes em moeda nacional e creditar a conta

adiantamentos concedidos a pessoal e a terceiros.

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

Determinadas informações, como saldos invertidos em contas correntes, classificações inadequadas de despesas e receitas, utilizações indevidas de contas contábeis e presença de saldos irrisórios ou residuais, somente podem ser obtidas no balancete contábil, que é um repositório de informações sintéticas.