Questões de Concurso

Sobre transformações societárias em contabilidade geral

Foram encontradas 142 questões

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.

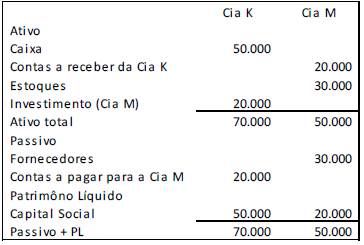

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

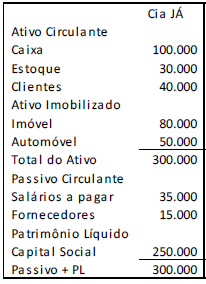

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000; II. O ativo total da Cia. Antônio é de R $180.000; III. O passivo total da Cia. João é de R$ 35.000; IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em

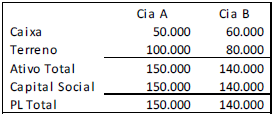

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2017:

Na data, o terreno da Cia. A tinha valor justo de R$ 200.000,

enquanto o terreno da Cia. B tinha valor justo de R$ 150.000.

Em 02/01/2018, os sócios das duas empresas fazem uma fusão, constituindo a Cia. ABC.

Assinale a opção que indica o valor do patrimônio líquido da Cia.

ABC na data da fusão.

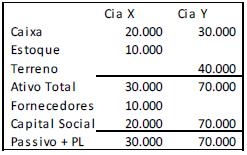

Em 02/01/2018, os sócios da Cia. X e da Cia. Y fazem uma fusão, constituindo a Cia. Z. Antes da fusão, as empresas fizeram um estudo que constatou que os empregados da Cia. X têm valor de R$ 40.000, enquanto os empregados da Cia. Y têm valor de R$ 30.000.

Assinale a opção que indica a porcentagem da Cia. Z atribuída aos sócios da Cia. X e da Cia. Y, respectivamente.

Sobre transformação, incorporação e cisão, analise as sentenças a seguir e assinale a alternativa correta.

I. As operações de incorporação, fusão e cisão somente poderão ser efetivadas nas condições aprovadas se os peritos nomeados determinarem que o valor do patrimônio ou patrimônios líquidos a serem vertidos para a formação de capital social é, ao menos, igual ao montante do capital a realizar.

II. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

III. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

IV. A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

Analise as alternativas e assinale a que estiver correta.

Julgue o item seguinte, relativos à planificação contábil padrão dos fundos de pensão.

O grupo de contas denominado operações transitórias é

destinado ao registro contábil das operações de incorporação,

fusão e cisão de planos de benefícios de natureza

previdenciária e de gestão administrativa.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Nos casos de cisão total ou de incorporação, a contabilidade da

empresa cindida ou incorporada deve baixar contabilmente

todos os ativos e os passivos exigíveis.

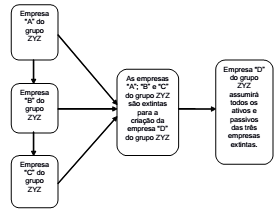

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de

Havendo liquidação de empresa em situação líquida nula ou equilibrada, o seu ativo será suficiente apenas para o pagamento das dívidas com terceiros, não sendo suficiente para o pagamento do capital próprio.