Questões de Concurso

Comentadas sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 84 questões

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

Situação hipotética: O valor em uso de um imóvel de valor

contábil líquido igual a R$ 250 mil foi avaliado em

R$ 200 mil, e o valor justo desse mesmo imóvel, deduzido

das despesas de venda, foi estimado em R$ 235 mil.

Assertiva: O valor contábil desse imóvel deverá ser reduzido

em R$ 15 mil, por meio da contabilização da despesa

correspondente ou, se for o caso, pela diminuição do saldo

da reavaliação realizada.

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por:

Custo de aquisição............................................................................................................. R$ 650.000,00.

Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00.

Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações:

Valor em uso ..................................................................................................................... R$ 470.000,00.

Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00.

Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

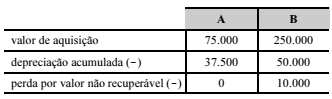

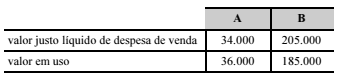

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma

empresa é inferior ao seu valor patrimonial é um indicativo

externo de que seus ativos podem estar sobreavaliados,

sinalizando a necessidade de realização de testes de

recuperabilidade do valor patrimonial desses ativos.

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

A empresa realizou o teste de recuperabilidade (impairment) desse bem do ativo em 31/12/2014 e obteve os seguintes valores:

Valor justo líquido da despesa de venda: R$ 390.000,00.

Com base nas informações apresentadas,

o valor recuperável dessa máquina era,

em reais, de

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

✓ Custo de Aquisição: R$24.000.000,00.

✓ Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

✓ Valor em uso do imobilizado: R$21.000.000,00.

✓ Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve:

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

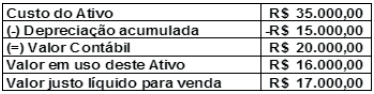

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o

seguinte lançamento contábil:

A pedido da controladoria, em 31/12/2016, foi realizado um teste de recuperabilidade do ativo (impairment), obtendo os seguintes valores:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia. Verdão

− Valor em uso: R$ 280.000,00. − Valor justo líquido das despesas de venda: R$ 230.000,00.

Com base nestas informações, o valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,