Questões de Concurso

Comentadas sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 84 questões

Nesse caso, a empresa reverteu o valor máximo da perda por impairment permitida na demonstração do resultado de 2021 de:

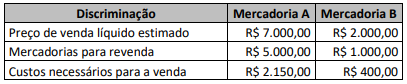

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

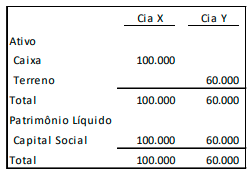

Em 10/01/X2, a Cia. X adquiriu 80% da Cia. Y por R$40.000. Na data, o terreno tinha valor justo de R$40.000. O valor foi contabilizado após teste de recuperabilidade.

Assinale a alternativa correta em relação ao balanço patrimonial da Cia. X em 31/12/X2.

Considere que uma entidade tenha adquirido um equipamento importante para o desempenho de suas atividades, mas, após algum tempo de utilização desse equipamento, ela tenha concluído que esse ativo teve perda de valor significativamente superior à registrada contabilmente. Nessas condições, a entidade deve reconhecer a perda de valor recuperável desse ativo, utilizando como critérios seu custo e seu valor de mercado, adotando o menor entre os dois.

Com relação ao tratamento contábil a ser dado a itens do ativo intangível, julgue o item seguinte.

A diferença entre o valor justo de uma entidade adquirida

em uma combinação de negócios e um valor superior

efetivamente desembolsado nessa aquisição reflete a

expectativa de ganhos futuros dos adquirentes e essa diferença

está sujeita à avaliação anual de sua recuperabilidade.

− Custo de aquisição: R$ 950.000,00. − Perda por desvalorização (impairment): R$ 200.000,00.

Em 31/12/2018, a empresa realizou o teste de recuperabilidade (impairment) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 1.000.000,00. − Valor justo líquido das despesas de venda: R$ 700.000,00.

Com base nessas informações e sabendo-se que o ativo não corresponde a ágio pago por expectativa de resultados futuros, a Cia. Investidora

Considerando as informações apresentadas, a entidade reconheceu uma perda por valor recuperável no valor de

Acerca das especificidades dos procedimentos de reavaliação, redução a valor recuperável e depreciação, julgue o item a seguir.

A reversão da perda por redução ao valor recuperável de um

ativo deve ser imediatamente reconhecida em contas do

patrimônio líquido.

Acerca das especificidades dos procedimentos de reavaliação, redução a valor recuperável e depreciação, julgue o item a seguir.

Eventual diminuição no valor de um ativo, em virtude da

reavaliação, deverá ser debitada até o limite de qualquer saldo

existente na reserva de reavaliação daquela classe de ativo.

Valor justo de venda 150.000,00 Valor em uso 154.000,00

Em consequência, o valor contábil do equipamento a ser registrado no Balanço Patrimonial de 31.12.2018, após a realização do impairment test será, em R$, igual a

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

As patentes, além de serem amortizadas contabilmente, são

sujeitas a redução de valor em decorrência da avaliação de seus

valores de recuperação.

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00; • Valor em Uso da Máquina – R$ 414.800,00; • Valor Justo da Máquina – R$ 415.000,00; e, • Gastos para colocar a Máquina à Venda – R$ 35.000,00.Nesse contexto, a perda por desvalorização a ser reconhecida é de:

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir.

I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes.

III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

Estão corretas as afirmativas

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,