Questões de Concurso

Comentadas sobre regimes contábeis em contabilidade geral

Foram encontradas 78 questões

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

✓ Despesa de dezembro de 2016, paga em janeiro de 2017 R$34.000,00

✓ Despesa de janeiro de 2017, paga em dezembro de 2016 R$48.000,00

✓ Despesa de dezembro de 2016, paga em dezembro de 2016 R$74.000,00

✓ Receita de dezembro de 2016, recebida em janeiro de 2017 R$99.000,00

✓ Receita de janeiro de 2017, recebida em dezembro de 2016 R$84.000,00

✓ Receita de dezembro de 2016, recebida em dezembro de 2016 R$39.000,00

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA

ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO,

a Sociedade Empresária apurou, no mês de dezembro de

2016:

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

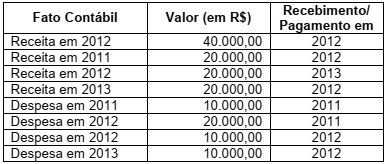

Considerando os dados mostrados na tabela abaixo e o regime da competência, é CORRETO inferir que o resultado:

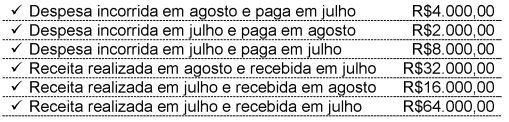

O lucro apurado do mês de julho, observando-se o Regime de Competência, foi de:

No momento da apropriação mensal de um seguro contratado para doze meses, o crédito deverá ser feito na conta bancos ou na conta caixa.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

Sabendo-se que a companhia adota o regime de competência, e considerando-se somente o resumo dessa folha de pagamento, a provisão para o 13º salário, em reais, é:

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

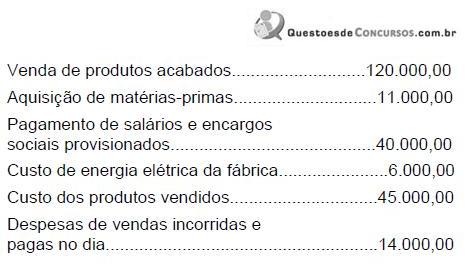

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em