Questões de Concurso

Comentadas sobre regimes contábeis em contabilidade geral

Foram encontradas 78 questões

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

No mês de maio de 2023, a empresa F. realizou as seguintes transações:

• Venda de mercadorias no valor de R$ 5.000,00 a prazo. O custo das mercadorias vendidas foi de R$ 2.000,00, sendo que a metade do valor referente a compra foi paga no mês de abril e a outra metade, em maio;

• Recebimento de R$ 6.000,00 referente a serviço prestado no mês anterior;

• Pagamento de salário referente ao mês anterior no valor de R$ 1.000,00;

• Reconhecimento da despesa de salários de maio no valor de R$ 2.100,00 para pagamento no mês seguinte;

• Pagamento de R$ 1.200,00 referente a seguro para os próximos 12 meses, com reconhecimento de 1/12 nesse mês como despesa.

Com base nessas informações, qual é o resultado do regime de competência no período?

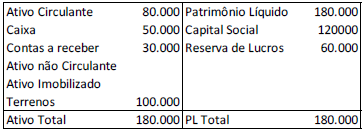

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Em janeiro de X0, uma entidade que vende roupas recebeu uma encomenda de vestidos no valor de R$30.000. O valor foi recebido em duas parcelas iguais, em fevereiro e em março de X0. A entidade produziu os vestidos nos meses de março, abril e maio, sendo que a entrega foi feita em junho.

De acordo com o Regime de Competência, assinale a opção que indica a correta contabilização da receita pela entidade.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerando que o passivo seja uma obrigação presente que existe como resultado de eventos passados em um contrato de prestação de serviços com terceiros, a empresa terá de quitar a obrigação, mesmo que o serviço não tenha sido prestado.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

O Resultado de Exercícios Futuros corresponde aos

resultados já obtidos, mas não apropriados, de

competência de exercícios futuros.

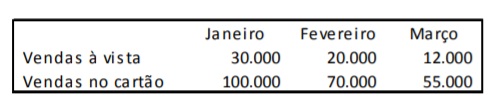

A loja registrou as seguintes vendas no primeiro trimestre de X0:

Em relação à receita da loja, de acordo com o Regime de Competência, assinale a afirmativa correta.

O desconto obtido pela empresa XYZ deve ser reconhecido como receita financeira na mesma data da quitação da dívida, em consonância com o regime de competência.

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

Despesas antecipadas representam despesas já incorridas

que são ativadas no balanço patrimonial para apropriação

ao resultado em exercícios futuros.

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

Na contabilidade da empresa Beta, o adiantamento efetuado

pelo cliente representa, ao mesmo tempo, uma origem de

recursos, com registro a crédito de uma conta do passivo

circulante, e uma aplicação de recursos, com registro a débito

de uma conta do ativo circulante.