Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

I. Empenho é o ato emanado da autoridade competente que cria para o Estado obrigação de pagamento.

II. Empenho equivale à Nota de empenho, da qual devem constar, dentre outros requisitos, o nome do credor e a importância da despesa.

III. É permitida a realização de despesa sem prévio empenho, desde que regularizada a situação dentro de trinta dias.

IV. É possível o empenho de despesa por conta de futuro crédito orçamentário.

V. O empenho de despesa cujo montante não se possa determinar é feito por estimativa.

Está correto o que se afirma APENAS em

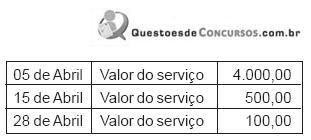

A Comercial do Fogão deverá reter a título de COFINS, nos pagamentos realizados à Novidade Contábil, em abril, o valor, em reais, de

O lucro ou prejuízo apurado com a venda de participações societárias classificadas no ativo circulante constitui ganho ou perda de capital e integra o resultado não-operacional, na demonstração do resultado do exercício.

• Receita de Vendas - País R$ 3.000.000,00

• Receita de Vendas - Exterior R$ 1.000.000,00

• (-) Custo das Vendas - País R$ 500.000,00

• (-) Custo das Vendas - Exterior R$ 2.000.000,00

As alíquotas vigentes são: 0,65% para o método cumulativo e 1,65% para o método não cumulativo.

Considerando apenas as informações apresentadas e a legislação vigente, o PIS/PASEP devido em julho de 2007 será, em reais

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

A empresa Zazimute Comercial S/A, com patrimônio líquido de R$ 800.000,00, obteve, no exercício de 2005, um lucro líquido de R$ 250.000,00. Na distribuição desse lucro foram contabilizadas provisão para imposto de renda e contribuição social sobre lucro líquido, no valor de R$ 50.000,00, participação estatutária de empregados, no valor de R$ 10.000,00, reserva legal no valor de R$ 8.000,00, além de participação estatutária de 10% para administradores e reserva estatutária também de 10%.

Após a contabilização nos termos indicados, pode-se dizer que o lucro remanescente desse exercício, transferido para a conta patrimonial Lucros Acumulados, teve o valor de

A firma Comercial Elementicius S/A praticou negociação de vendas no valor de R$ 280.000,00 oferecendo descontos de 5% nas duplicatas pagas até 30 dias; 6% de desconto na nota fiscal no ato de venda; e ICMS à alíquota de 17%, mas sem incidências de PIS, CONFINS ou qualquer outra tributação.

Ao registrar a transação que confirmou a concessão do desconto financeiro no pagamento da duplicata, a empresa deverá debitar uma despesa no valor de

Com base nos critérios aplicáveis à destinação do resultado, julgue o item a seguir.

Quando ocorre a perda que originou a constituição da reserva para contingências, o lançamento correto a ser efetuado é do tipo:

D – reserva para contingências

C – perdas contingenciais