Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 203 questões

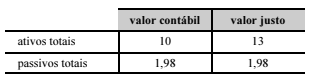

Determinada sociedade anônima adquiriu 90% das ações de uma companhia, por $ 11 milhões. Os dados patrimoniais (em $ milhões) da companhia são mostrados a seguir. A alíquota de imposto de renda sobre contribuição social sobre o lucro líquido (IR/CSLL) vigente é de 34%.

Nessas condições, o goodwill apurado pela referida sociedade

anônima na combinação de negócios é um valor

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

Os juros decorrentes de pagamento em atraso e relativos à compra de mercadorias são registrados na contabilidade do fornecedor em conta representativa de receita financeira com contrapartida na conta clientes.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500,

e o custo das mercadorias vendidas é igual a R$ 8.000.

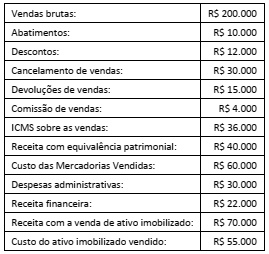

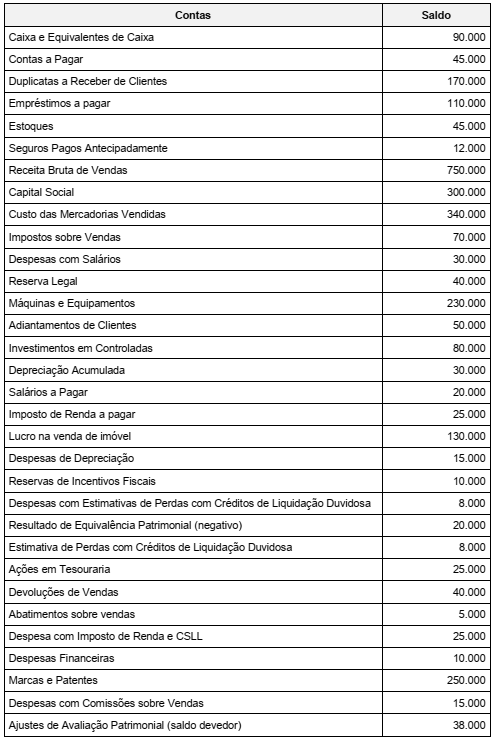

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

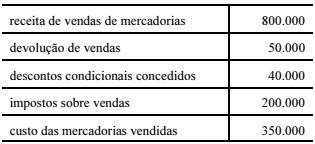

A tabela seguinte apresenta dados, em reais, retirados da demonstração do resultado do exercício de uma companhia no período de 20XX.

Considerando-se essa tabela, o valor da receita líquida relativo

ao período em questão é igual a

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

Em 31/12/2015, a Cia. dos Esportes adquiriu um equipamento por R$ 320.000,00 à vista. Estimou que a vida útil econômica era 6 anos e o valor residual esperado era R$ 20.000,00. Em 01/01/2017, a empresa reavaliou a vida útil econômica remanescente do equipamento para 4 anos e o valor residual para R$ 10.000,00. Em 31/12/2017, a Cia. dos Esportes resolveu trocar o equipamento e o vendeu por R$ 200.000,00, à vista.

O resultado obtido pela Cia. dos Esportes com a venda do equipamento foi

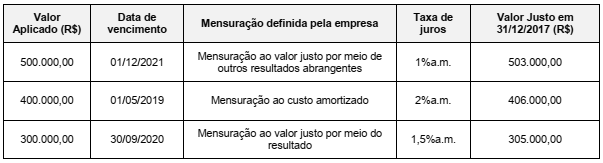

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

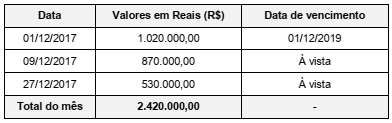

A Cia. das Viradas realizou, durante o mês de dezembro de 2017, as vendas nas condições apresentadas na tabela a seguir:

A taxa de juros compostos cobrada nas vendas a prazo é de 0,76% ao mês, que equivale a uma taxa de juros de 20% para o

prazo total da venda ocorrida em 01/12/2017. Os efeitos evidenciados na Demonstração do Resultado do ano de 2017 da Cia.

das Viradas, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2017, foram

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que realize vendas a prazo e constitua

provisão para créditos de liquidação duvidosa, essa

provisão deverá ser adicionada ao lucro líquido na apuração

do lucro real.

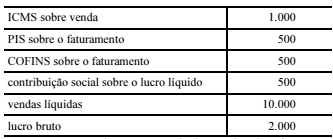

Com base nessas informações, julgue o item que segue.

O lucro bruto do exercício da referida empresa foi de

R$ 50.000.

A empresa iniciou a construção do ativo, em 03/01/2016, e concluiu em 31/12/2016. O ativo começou a ser utilizado em 01/03/2017.

Assinale a opção que indica a apropriação dos juros nos dois anos de empréstimo.

Uma entidade realizou uma captação de recursos por meio de emissão de debêntures, por um valor superior ao nominal. A diferença deverá ser apropriada no resultado, de acordo com o prazo da emissão da debênture.

Assinale a opção que indica a conta a ser creditada ao longo do prazo das debêntures.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a

correção integral das demonstrações contábeis incluem a perda

da capacidade de compra dos valores originais das

disponibilidades e dos valores a receber; o ganho de

capacidade de compra nos valores a pagar; o lucro bruto

distorcido; a defasagem dos valores de ativos não monetários;

a desatualização dos valores de receitas e despesas.