Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do enunciado.

Uma empresa efetuou o pagamento antecipado de uma dívida junto ao fornecedor pela aquisição de suprimentos, no valor de R$ 36.000,00, obtendo um desconto de 5%.

No registro desse fato, a empresa efetua o lançamento correspondente ao

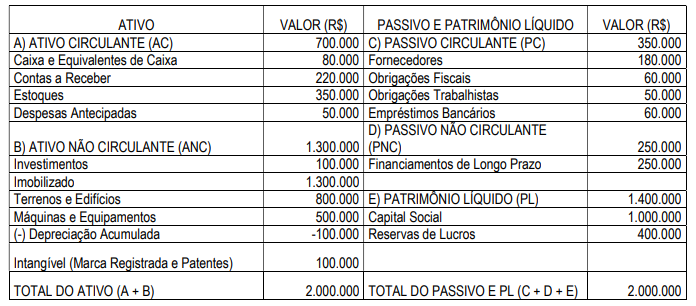

Considerando essas informações, e desconsiderando incidência de impostos, após a apuração do resultado do exercício foi elaborado o Balanço Patrimonial, que apresentou, correta e respectivamente, no grupo relativo ao Capital Próprio, Capital de Terceiros, Ativo Circulante e Ativo Não Circulante, os seguintes valores, em R$:

De acordo com a NBC TG – Estrutura Conceitual, classifique como Verdadeiras (V) ou Falsas (F):

( ) Ativo é recurso presente controlado pela entidade, resultante de eventos passados e capaz de gerar benefícios econômicos futuros.

( ) Passivo é obrigação presente derivada de eventos passados, cuja liquidação deve resultar em saída de recursos.

( ) Receita é aumento nos benefícios econômicos que resulta em aumento do patrimônio líquido.

( ) Despesa é diminuição nos benefícios econômicos, resultando em redução do patrimônio líquido.

( ) Patrimônio líquido corresponde à soma de ativos e passivos.

O patrimônio líquido é como a alma da empresa, revelando sua riqueza e saúde financeira. Ele é formado por três elementos:

- Capital Social: Recursos aportados pelos proprietários;

- Reservas: Lucros retidos para financiar o crescimento da empresa;

- Resultados Acumulados: Lucros ou prejuízos acumulados ao longo da vida da empresa.

Considerando as informações apresentadas e as transações e eventos que afetam o patrimônio líquido da empresa, qual das alternativas a seguir apresenta a classificação CORRETA das variações patrimoniais, com seus respectivos exemplos e impactos no resultado do exercício?

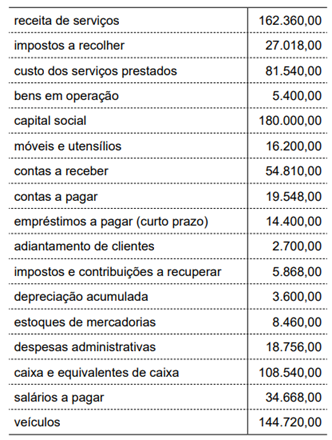

A empresa Alimentação Saudável S/A apresentou o balanço patrimonial em 31 de dezembro de 2024 da seguinte forma:

Tomando como base essas informações aponte o valor do Capital de Giro Próprio da referida empresa:

Despesas com vendas – R$5.000,00 Impostos s/vendas – R$ 20.000,00 Receitas Financeiras – R$ 3.000,00 CMV – R$ 40.000,00 Despesas Gerais e administrativas – R$ 5.000,00 Despesa Financeira – R$ 4.000,00 Devoluções de vendas – R$ 10.000,00 Depreciações – R$ 3.000,00 Receita bruta de vendas – R$ 100.000,00

Vendas do estoque – R$ 353.000,00 Estoques em 2024 – R$ 250.000,00 Estoques em 2023 – R$ 210.000,00 CMV – R$ 200.000,00 Depreciação – R$ 30.000,00 Fornecedores – R$ 100.000,00 Clientes – R$ 150.000,00 Dias do período – 360

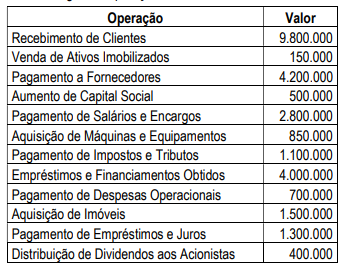

A empresa sonhos LTDA apresentou ao final do exercício de 2024 as seguintes operações:

Após a elaboração da Demonstração do Fluxo de Caixa, pode-se afirmar: