Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

O balanço patrimonial apresenta, em determinada data, a posição patrimonial e a financeira da entidade, evidenciando qualitativa e quantitativamente os seus ativos, os seus passivos e o seu patrimônio líquido.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com o regime de caixa, as receitas devem ser reconhecidas contabilmente no momento em que são incorridas, ainda que não haja recebimento de recursos.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De as acordo com o regime de competência, as receitas e despesas devem ser reconhecidas no período em que ocorrem os fatos que lhes dão origem, independentemente do recebimento ou pagamento.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

No âmbito da contabilidade, os fatos contábeis modificativos são aqueles que provocam alteração no valor do patrimônio líquido da entidade, podendo resultar em aumento ou diminuição desse patrimônio.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

No âmbito da contabilidade, os fatos contábeis permutativos caracterizam‑se por alterar a composição dos elementos patrimoniais da entidade, provocando variação no valor do patrimônio líquido.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com a Estrutura Conceitual para Relatório Financeiro (CPC 00 – R2), o passivo é definido como uma obrigação presente da entidade de receber recurso econômico como resultado de eventos passados.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com a Estrutura Conceitual para Relatório Financeiro, o ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

No âmbito da contabilidade, o patrimônio de uma entidade corresponde ao conjunto de bens, de direitos e de obrigações a ela vinculados, passíveis de avaliação econômica, cuja diferença entre ativos e passivos representa a situação líquida patrimonial.

1. Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

2. Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

3. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

4. Recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice.

5. Pagamentos em caixa para aquisição de instrumentos patrimoniais ou instrumentos de dívida de outras entidades e participações societárias em joint ventures.

6. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

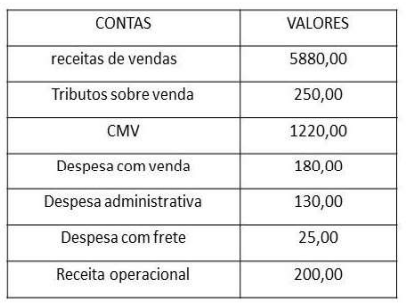

A partir da tabela abaixo, julgue os itens que seguem, com base na legislação societária e nos critérios de elaboração da demonstração do resultado do exercício (DRE).

( ) O lucro bruto da empresa é inferior a R$ 4.410,00.

( ) O total das despesas operacionais foi superior a R$ 337,00.

( ) A receita líquida foi de R$ 5630,00.

( ) O resultado operacional foi de R$ 4075,00.

De acordo com a estrutura conceitual CPC 00 (R2), o Reconhecimento é o processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa. Sobre o reconhecimento, julgue os itens como verdadeiro (V) ou falso (F)

( ) O ativo ou passivo deve ser reconhecido se é provável que os benefícios das informações fornecidas aos usuários das demonstrações contábeis pelo reconhecimento justifiquem os custos de fornecer e utilizar essas informações.

( ) Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

( ) O reconhecimento de ativo ou passivo específico é apropriado se fornecer não apenas informações relevantes, mas também representação fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes.

Aponte a sequência CORRETA de cima para baixo:

Conforme a estrutura conceitual CPC 00 (R2), o reconhecimento é o processo que consiste em incorporar ao balanço patrimonial ou à demonstração do resultado um item que se enquadre na defi nição de um elemento envolvendo a descrição do item, a atribuição do seu valor e a sua inclusão no balanço patrimonial ou na demonstração do resultado.

O desreconhecimento ocorrerá, EXCETO:

• Vendas de roupas: R$ 1.200.000,00;

• Venda de acessórios personalizados: R$ 180.000,00;

• Descontos incondicionais concedidos: R$ 120.000,00;

• Devoluções de vendas: R$ 80.000,00;

• ICMS incidente sobre as vendas: R$ 216.000,00;

• Resultado positivo de equivalência patrimonial: R$ 150.000,00.

Considerando exclusivamente a Receita evidenciada na primeira linha da Demonstração do Resultado do Exercício, de acordo com a legislação societária e as normas contábeis vigentes, o valor a ser reconhecido é:

I. Caixa compreende numerário em espécie e depósitos bancários disponíveis.

II. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

III. Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

IV. Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Assinale a alternativa CORRETA: