Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821468

Contabilidade Geral

As empresas usam as notas explicativas sobre as

demonstrações contábeis, seguindo as orientações do

CPC 26, para trazer informações sobre a política contábil

da empresa, além de outras informações elucidativas,

entre as quais se destaca a seguinte:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821465

Contabilidade Geral

Segundo estabelece o CPC 26 - Apresentação das

Demonstrações Contábeis, para que um passivo seja

classificado como circulante é necessário que satisfaça a

seguinte condição:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821464

Contabilidade Geral

Os elementos patrimoniais que no balanço patrimonial

compõem o grupo do ativo investimentos são os

destacados a seguir:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821463

Contabilidade Geral

O ativo intangível atende aos preceitos estabelecidos no

CPC 04 quanto à reconhecimento e mensuração, entre

os quais se destaca:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821462

Contabilidade Geral

O principio fundamental da contabilidade que admite que

os patrimônios da empresa e do sócio devem manter

autonomia patrimonial de modo a permitir a diferenciação

do patrimônio particular no universo dos patrimônios

existentes, caracteriza o princípio denominado:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821461

Contabilidade Geral

As aplicações destinadas à negociação ou disponíveis

para venda devem ser avaliadas, segundo a Lei

6.404/76, da seguinte forma:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821459

Contabilidade Geral

O exemplo de evento subsequente ao periodo contábil a

que se referem as demonstrações contábeis, que não

requer ajuste, mas deve ser divulgado, na medida em

que sua não divulgação pode influenciar as decisões

econômicas a serem tomadas pelos usuários com base

nas demonstrações, é o indicado a seguir:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819262

Contabilidade Geral

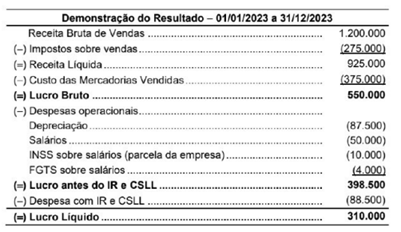

Uma empresa comercial apresentou a seguinte Demonstração do resultado do ano de 2023, com os valores expressos em reais.

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819260

Contabilidade Geral

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819259

Contabilidade Geral

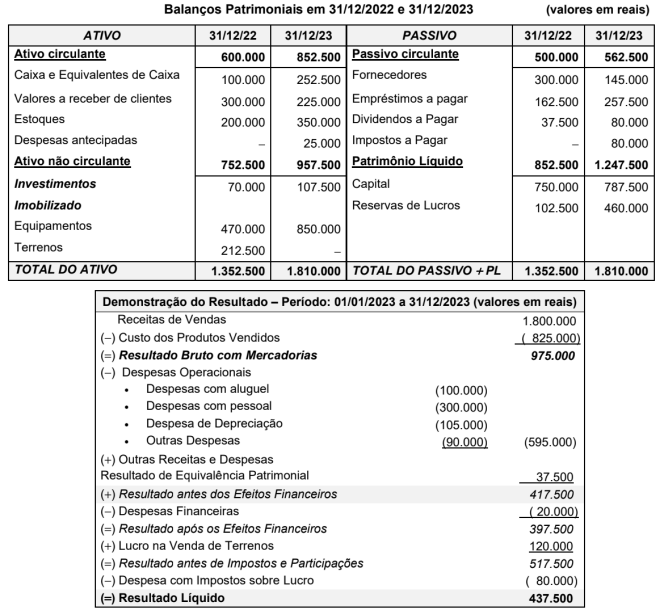

Os Balanços Patrimoniais publicados por uma empresa, em 31/12/2022 e 31/12/2023, e a Demonstração do Resultado do

ano 2023 são apresentados a seguir:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819258

Contabilidade Geral

Um equipamento industrial foi adquirido por uma empresa que pagou os seguintes valores, à vista, para dispor desse bem nascondições de uso:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819257

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Sapatos de Luxo S.A., em 02/01/2018, era R$ 450.000.000. Nessa data, a

empresa Vestuários em Geral S.A. adquiriu 40% das ações da empresa Sapatos de Luxo S.A. pelo valor de R$ 240.000.000 е

passou a deter o seu controle. O valor da aquisição corresponde à participação sobre o valor justo líquido dos ativos e passivos

adquiridos e a diferença entre o valor justo e o valor contábil dos ativos e passivos adquiridos da empresa Sapatos de Luxo S.A.

refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa.

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819255

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido pela empresa Revendedora Nacional S.A. que pagou os seguintes valores:

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819250

Contabilidade Geral

A Tributação sobre o lucro no Brasil possui uma conotação diferente do padrão mundial: a existência de dois tributos sobre o

lucro, o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido, quando o mais comum seria a tributação ocorrer

apenas via imposto de renda.

Sobre o Imposto de Renda da pessoa jurídica:

Sobre o Imposto de Renda da pessoa jurídica:

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818779

Contabilidade Geral

Sobre a apresentação das demonstrações financeiras,

julgue as assertivas a seguir:

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818773

Contabilidade Geral

"__________ é um recurso econômico presente

controlado pela entidade como resultado de eventos

passados. Recurso econômico é um direito que tem o

potencial de produzir benefícios econômicos."

No que tange ao patrimônio, assinale a alternativa que corretamente preenche a lacuna no excerto:

No que tange ao patrimônio, assinale a alternativa que corretamente preenche a lacuna no excerto:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Recursos Humanos |

Q3818371

Contabilidade Geral

O eSocial é o sistema obrigatório de escrituração digital das obrigações fiscais, previdenciárias e trabalhistas.

As informações são prestadas ao eSocial por meio de

eventos.

A alteração de dados cadastrais do trabalhador, a alteração de contrato de trabalho, o aviso-prévio, a reintegração, o desligamento, correspondem a alguns eventos do eSocial do tipo

A alteração de dados cadastrais do trabalhador, a alteração de contrato de trabalho, o aviso-prévio, a reintegração, o desligamento, correspondem a alguns eventos do eSocial do tipo

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818354

Contabilidade Geral

Na Estrutura Conceitual de Contabilidade “Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados” e “Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos”.

A partir de tais definições, é correto afirmar que

A partir de tais definições, é correto afirmar que

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818343

Contabilidade Geral

A empresa ABC contratou um seguro para pagamento

em 12 parcelas mensais e com vigência de 1 (um) ano.

Para o lançamento da despesa de seguro, o contador

contabilizou 1/12 do valor total por mês da vigência do

seguro.

Esse procedimento é pautado pelo

Esse procedimento é pautado pelo