Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

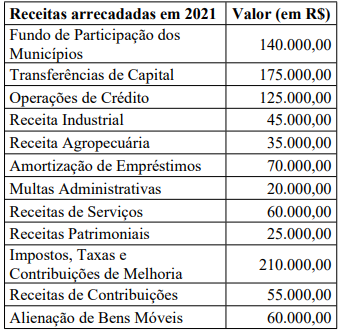

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em:

Suponha que a Cia. Maritaca produz e vende bonés, e que no mês de março de 2022 sua estrutura de custos foi a seguinte:

Despesas Fixas ...................................R$ 8.000,00

Custos Variáveis de Produção/un..............R$ 4,50

Custos Fixos de Produção ................R$ 19.000,00

Despesas variáveis/un ...............................R$ 1,00

*Em 01/março/2022 não havia bonés estocados, e a Cia. Maritaca vendeu todas as 10.000 unidades produzidas no mês, a um valor bruto unitário de R$ 10,00.

Com base nos dados apresentados, a Cia. Maritaca conta com uma margem de segurança de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Relatório Financeiro, de 21/11/2019, informe se é verdadeiro (V) ou falso (F) para o que se afirma acerca das definições de Ativo, e assinale a alternativa com a sequência correta.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

( ) A propriedade legal e integral de um recurso econômico é condição sine qua non para o reconhecimento e registro de um Ativo pela entidade. Desta forma, se a entidade possui a posse de apenas parcela da propriedade, nenhum ativo há de ser reconhecido.

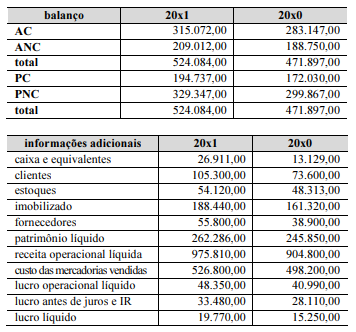

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

A liquidez seca melhorou no período.

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.