Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243542

Contabilidade Geral

A Cia. Azul possui 85% de participação na Cia. Branca,

contabilizando o investimento pelo método da equivalência

patrimonial.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243541

Contabilidade Geral

Em 01/01/X0, uma editora brasileira adquiriu os direitos autorais

de uma coleção de livros franceses por R$300.000. O contrato

tinha vigência de 5 anos a partir de 01/07/X0, quando o primeiro

livro ficou pronto para ser lançado. A editora contratou um

profissional para traduzir o primeiro livro; ele recebeu R$30.000

pelo serviço. Além disso, a editora organizou uma festa de

lançamento do livro, na qual foram gastos R$20.000.

A editora amortiza os seus contratos de direitos autorais de acordo com o método da linha reta.

Assinale a opção que indica a despesa de amortização dos direitos autorais do livro em 31/12/X0.

A editora amortiza os seus contratos de direitos autorais de acordo com o método da linha reta.

Assinale a opção que indica a despesa de amortização dos direitos autorais do livro em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243539

Contabilidade Geral

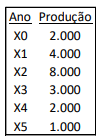

Em 01/01/X0, uma sociedade empresária adquiriu, por R$200.000

à vista, uma máquina para utilizar em seus negócios. O frete da

máquina foi de R$1.000 e a sua instalação de R$4.000. Na data, foi

estimado que a máquina poderia produzir 20.000 unidades do

produto “abc”, sendo a produção estimada do seguinte modo:

A sociedade empresária inicialmente depreciava os seus ativos imobilizados pelo método dos benefícios gerados.

Em 01/01/X3, os contadores da sociedade empresária julgaram que seria mais adequado depreciar os seus ativos imobilizados de acordo com o método da linha reta. Na data, foi estimado que a máquina poderia ser utilizada por mais 5 anos a partir desta data, sendo o valor residual zero.

Assinale a opção que indica a depreciação acumulada da máquina em 31/12/X4.

A sociedade empresária inicialmente depreciava os seus ativos imobilizados pelo método dos benefícios gerados.

Em 01/01/X3, os contadores da sociedade empresária julgaram que seria mais adequado depreciar os seus ativos imobilizados de acordo com o método da linha reta. Na data, foi estimado que a máquina poderia ser utilizada por mais 5 anos a partir desta data, sendo o valor residual zero.

Assinale a opção que indica a depreciação acumulada da máquina em 31/12/X4.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243538

Contabilidade Geral

Na constituição de uma empresa, foi definido que o capital

autorizado seria de R$800.000. Deste, foram subscritos

R$650.000.

Em 31/12/X0, o capital a integralizar era de R$80.000.

Assinale a opção que indica o capital social realizado da empresa em 31/12/X0:

Em 31/12/X0, o capital a integralizar era de R$80.000.

Assinale a opção que indica o capital social realizado da empresa em 31/12/X0:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243536

Contabilidade Geral

João trabalha na Cia X. Seu salário mensal, que é pago no último

dia do mês trabalhado, é de R$15.000.

Em janeiro de X0, João obteve um adiantamento de R$5.000 com a empresa, para ser descontado do salário de março.

Assinale a opção que indica os lançamentos contábeis realizados em 31/03/X0:

Em janeiro de X0, João obteve um adiantamento de R$5.000 com a empresa, para ser descontado do salário de março.

Assinale a opção que indica os lançamentos contábeis realizados em 31/03/X0:

Q2243136

Contabilidade Geral

Acerca dos Princípios de Contabilidade, segundo a NBC TG

Estrutura Conceitual, de 21 de novembro de 2019, que dispõe

sobre a estrutura conceitual para relatório financeiro, assinale a

alternativa correta.

Q2243122

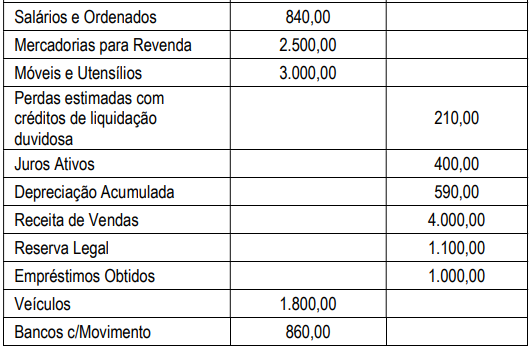

Contabilidade Geral

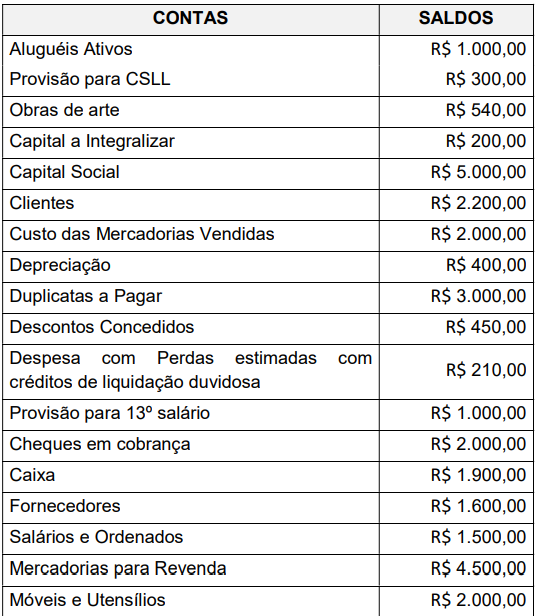

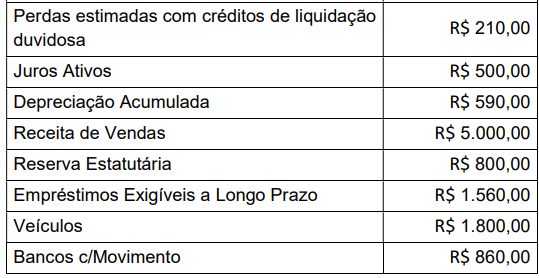

A contabilidade da companhia ABC apresentou em 31/12/2022

os saldos:

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

Q2243115

Contabilidade Geral

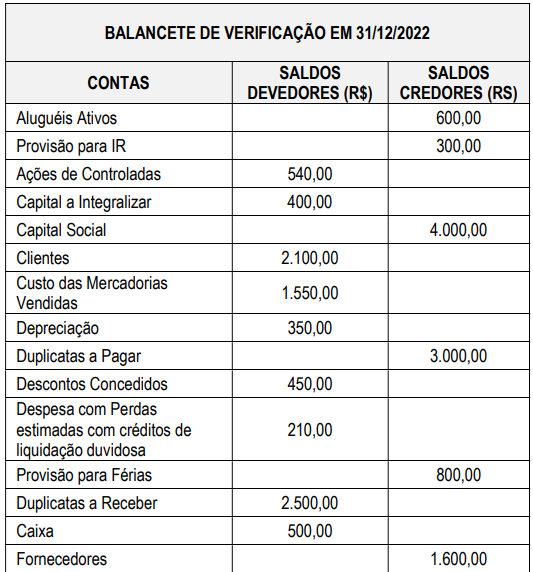

Balancete de Verificação de uma entidade contábil no fim do

exercício de 2022.

Com base no Balancete de Verificação, assinale a alternativa correta.

Com base no Balancete de Verificação, assinale a alternativa correta.

Q2243113

Contabilidade Geral

Com relação ao conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, dadas as afirmativas,

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239958

Contabilidade Geral

No que concerne ao conjunto de demonstrações contábeis

obrigatórias, julgue os itens a seguir.

I As demonstrações contábeis, por terem o objetivo de fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação, em relatório próprio, da demonstração dos resultados abrangentes quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

Assinale a opção correta.

I As demonstrações contábeis, por terem o objetivo de fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação, em relatório próprio, da demonstração dos resultados abrangentes quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239957

Contabilidade Geral

Com base no disposto no CPC 26 e na Lei n.º 6.404/1976,

julgue os itens seguintes, relativos à demonstração do resultado do

exercício (DRE) e à demonstração do resultado abrangente (DRA).

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239956

Contabilidade Geral

No que se refere ao ativo não circulante, é correto afirmar que,

caso haja a mudança da intenção de venda do ativo classificado

anteriormente como mantido para venda, a empresa deve

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239955

Contabilidade Geral

A respeito das condições necessárias para que a venda de

um ativo não circulante seja altamente provável, julgue os itens

a seguir.

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239954

Contabilidade Geral

Julgue os itens a seguir, em relação aos ativos não circulantes

mantidos para venda.

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239947

Contabilidade Geral

Uma provisão deverá ser conhecida quando

cumulativamente

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239946

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida útil

econômica limitada, eles devem sofrer processo de redução do

seu valor para evidenciar a perda de potencial para a geração de

serviços ocasionada pela deterioração física, desgaste ou

obsolescência. Esse processo de adequação do valor é

denominado

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

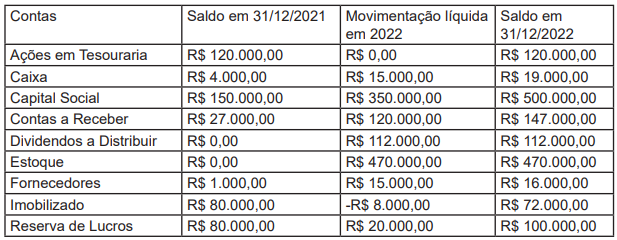

Q2239215

Contabilidade Geral

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2022:

O saldo, em 31/12/2022, do patrimônio líquido, apresentado na demonstração da mutação do patrimônio líquido, é de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

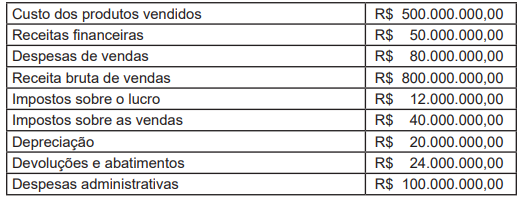

Q2239213

Contabilidade Geral

A demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período de relatório. Essa demonstração contém um total para o resultado (lucro ou prejuízo) que

fornece uma representação altamente resumida do desempenho financeiro da entidade para o período. Muitos

usuários das demonstrações contábeis incorporam esse total em sua análise como ponto de partida para essa

análise ou como o principal indicador do desempenho financeiro da entidade para o período. Observe a tabela

a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio Alegria LTDA.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

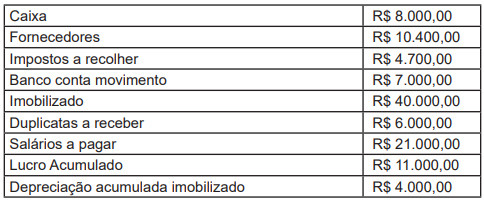

Q2239212

Contabilidade Geral

Ao levantar as demonstrações financeiras do ano de 2022 da empresa Expertise Participações LTDA, foi

apresentado em seu balanço patrimonial os seguintes valores:

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-DF

Prova:

Instituto Consulplan - 2023 - CORE-DF - Fiscal |

Q2238821

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) centra sua atenção

nas origens e aplicações de caixa, ou seja, revela onde os recursos de caixa foram obtidos e onde foram investidos, no exercício, sendo uma demonstração importante para a avaliação da

situação financeira da instituição, podendo se conhecer sua efetiva capacidade de pagamento. As movimentações financeiras

da DFC podem ser classificadas em três grandes grupos de atividades: Fluxos de Caixa das Atividades Operacionais; Fluxos de

Caixa das Atividades de Investimentos; e, Fluxos de Caixa das

Atividades de Financiamento.

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em