Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

Deve ser considerada irregularidade a existência, no balanço

patrimonial, de um instrumento financeiro com avaliação

obtida a partir de cálculos matemáticos ou estatísticos para a

definição do seu valor justo.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração das origens e aplicações de recursos, extinta

pela Lei n.º 11.638/2007, visava demonstrar as modificações

na posição financeira da companhia.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração do resultado do exercício, elaborada de forma dedutiva, apresenta resultados abrangentes que afetaram a posição patrimonial dos sócios durante o respectivo exercício.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

Ao final de cada exercício civil, deve ser levantado o balanço

patrimonial do respectivo período.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

O objetivo das demonstrações contábeis é fornecer

informações úteis para a tomada de decisão econômica pelos

usuários dessas informações.

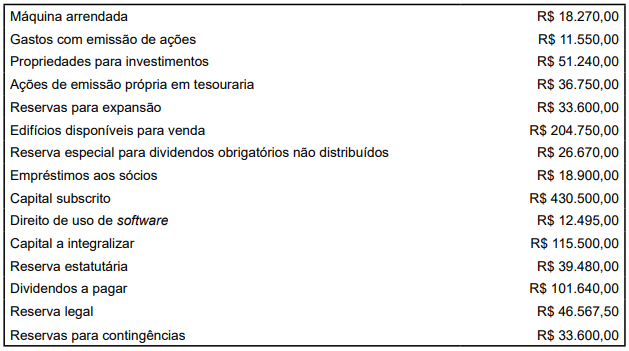

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

Durante um período específico, a Firma S. A. registrou os seguintes saldos em suas contas contábeis:

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Firma S. A. é igual a

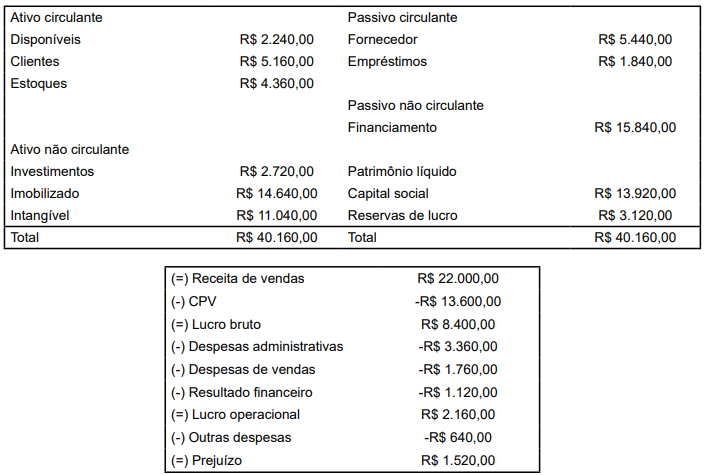

Com base nessas informações, qual é o valor aproximado do ciclo operacional da Indústria Ltda.?

Considerando apenas esse fato contábil, qual o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado?

Considerando-se as informações apresentadas, o valor do ágio divulgado no balanço patrimonial consolidado da empresa ABC em 1º de dezembro de 2023 é de:

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Julgue o item abaixo.

As empresas públicas, as sociedades de economia

mista e suas subsidiárias, não obstante se sujeitarem

a estatuto próprio, em relação às normas do Código

Penal, estão sujeitas às mesmas disposições aplicáveis

às administrações diretas e autarquias constantes da

Lei (Geral) de Licitações e Contratos.

Julgue o item abaixo.

A manutenção de contas a pagar no passivo exigível

em longo prazo, sem reclassificar as contas com

vencimento para o exercício seguinte, é indício de

tentativa de demonstrar uma situação de liquidez

mais favorável perante terceiros.