Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Informações adicionais apresentadas pela NP S/A, referentes, exclusivamente, a essa máquina:

• Vida útil da máquina, conforme tabela da Secretaria da Receita Federal: 10 anos

• Estimativa de venda da máquina em um mercado cativo: R$ 1.500.000,00

• Prática da companhia na substituição do imobilizado: 8 anos

• A companhia faz a depreciação do imobilizado pelo método linear.

• Em 2021, a máquina operou normalmente no regime de turno único, não havendo qualquer ajuste no valor inicial do reconhecimento da máquina.

Considerando-se exclusivamente as informações apresentadas e os dizeres da NBC TG 27 (R4)/2017 - Ativo Imobilizado, a depreciação, em reais, dessa máquina, em 2021, foi de

De acordo com a NBC TG 01 (R4)/2017, mais especificamente, com seus itens 18, 28 e 59, o valor, em reais, da desvalorização dessa máquina, a ser contabilizado no Balanço de 2021 pela NF S/A, é de

Em 2021, a PPU não

• incorporou nenhuma reserva ao capital; • fez nenhum aumento de capital; • fez ajustes patrimoniais nem negociou com suas próprias ações.

Adotando-se o método da equivalência patrimonial (MEP), contemplado nos itens 10 e 16 da NBC TG 18 (R3)/2017, e considerando-se, exclusivamente, as informações apresentadas e os procedimentos técnicos conceituais contábeis do MEP, o valor, em reais, dos dividendos que a Investidora WYZ terá a receber, em 2021, da Investida PPU, é de

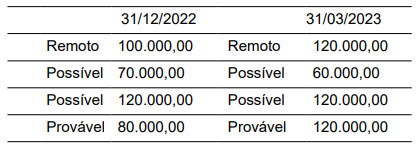

A partir da análise dos dados apresentados, em relação ao exercício de 20x2 da Cia. J, tem-se que

Uma determinada empresa evidenciou as seguintes informações:

Outras informações:

• O custo dos financiamentos é de R$ 750,00.

Considerando exclusivamente as informações fornecidas, o capital circulante líquido e a lucratividade líquida da empresa correspondem, respectivamente, a

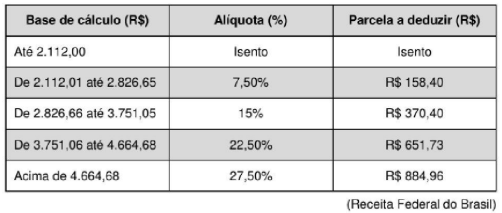

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

A empresa Aprovados S/A tem saldo credor de R$ 35.000 na conta Fornecedores no Passivo do seu Balanço Patrimonial, referente a uma compra feita a prazo. Essa mesma compra, se tivesse sido feita à vista, teria 10% de desconto. Assinale a alternativa que indica o lançamento contábil que deverá ser feito no momento do pagamento da dívida, considerando que foi utilizado o disponível da empresa.

Joana é tesoureira da empresa Aprovados do Sul S/A. Ao ser solicitada a elaborar o livro-caixa, se deparou com os seguintes registros de operações feitas pela empresa:

• Compra de veículo, em março de 2023, com pagamento à vista no valor de R$ 80.000.

• Venda de R$ 40.000 a prazo para recebimento em junho de 2023.

• Venda à vista, em março de 2023, no valor de R$ 85.000.

• Recebimento, em abril de 2023, no valor de R$ 143.000 de venda feita em março de 2023.

• Pagamento, em março de 2023, de compra a prazo de R$ 10.000 feita em dezembro de 2022.

• Recebimento, em março de 2023, de R$ 15.000 de venda feita a prazo em janeiro de 2023.

Qual é o valor do saldo de caixa que Joana deve encontrar para o mês de março de 2023?

Uma empresa de comércio de materiais de construção comprou cimento e areia do seu fornecedor para revenda. O valor total da compra foi de R$ 150.000. O pagamento foi feito 30% à vista e o restante a prazo. Assinale a alternativa que apresenta o lançamento contábil que deve ser feito no momento da compra.

Paulo é responsável pelo acompanhamento do fluxo de caixa realizado na empresa na qual trabalha. O único recurso existente no Disponível são R$ 20.000 depositados em uma conta-corrente de livre movimentação. O chefe do setor decidiu criar um fundo fixo de caixa de R$ 2.000 para fazer face a pequenas despesas da empresa. Paulo então sacou os R$ 2.000 da conta-corrente da empresa e depositou no fundo fixo de caixa. Com base na situação narrada, assinale a opção correta sobre o resultado da operação feita por Paulo.

Relacione a Coluna 1 à Coluna 2, associando três erros relativamente comuns que podem distorcer o resultado do fluxo de caixa com as suas respectivas definições.

Coluna 1

1. Lançamento em duplicidade.

2. Erro de digitação.

3. Omissão de lançamentos.

Coluna 2

( ) Ocorre quando a empresa faz uma previsão de pagamento e, posteriormente, lança o mesmo pagamento de forma definitiva.

( ) Ocorre todas as vezes que o banco faz lançamentos na conta-corrente da empresa que não são capturados pela pessoa responsável pelo acompanhamento do fluxo de caixa.

( ) Muito comum. Sem a conciliação, pode passar despercebido(a), o que dificulta sua identificação no futuro.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ao realizar a conciliação da conta contábil caixa e suas contrapartidas, o responsável percebeu que o valor pago em uma conta de água com atraso, ou seja, com multa e juros, fora lançada em sua totalidade em despesas com água e esgoto. Para corrigir o lançamento no processo de conciliação, deverá:

Segundo o Art. 176 da Lei 6.404/76, ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à estrutura e ao conteúdo do Balanço Patrimonial, é CORRETO afirmar:

De acordo com a NBC TG 26 (R5), as demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Considere as seguintes assertivas.

-

I. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas.

II. As demonstrações contábeis não objetivam apresentar os resultados da atuação da administração em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

III. As demonstrações contábeis proporcionam informação da entidade acerca do seguinte: ativos; passivos; receitas e despesas, incluindo ganhos e perdas; alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e fluxos de caixa.

IV. Muitas entidades apresentam também, fora das demonstrações contábeis, relatórios e demonstrações tais como relatórios ambientais e sociais. Os relatórios e demonstrações apresentados fora das demonstrações contábeis estão fora do âmbito das normas emitidas pelo CFC.

-

Marque a alternativa CORRETA.

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada – por exemplo, custo histórico, valor justo ou valor de cumprimento – de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. Segundo o exposto na NBC TG ESTRUTURA CONCEITUAL, marque a afirmativa CORRETA.

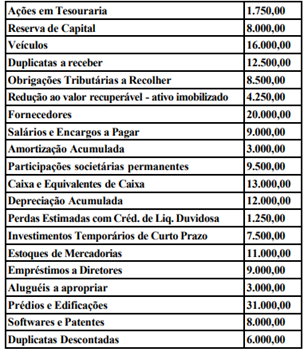

Considerando as informações apresentadas, é correto afirmar que

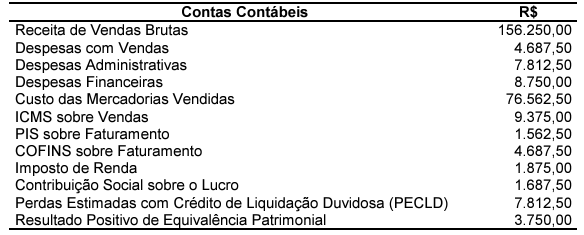

A empresa Novo Atacadão, atuante no segmento de vestuário, apurou seu resultado para o exercício de 2022, no qual consta os seguintes saldos em suas contas:

Sabendo-se que ela elabora as suas Demonstrações Contábeis obrigatórias a partir das Normas Brasileiras de Contabilidade e da sua Demonstração de Resultado, é CORRETO afirmar:

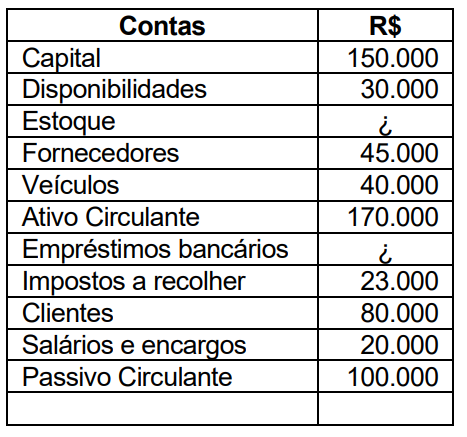

Assinale a alternativa correta que apresenta os

valores das contas Estoque e Empréstimos

bancários, respectivamente:

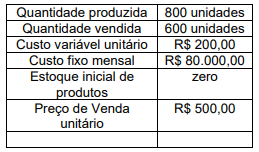

Com base nos dados apresentados, assinale a alternativa que apresenta, respectivamente, o custo dos produtos vendidos e o valor do estoque final de produtos acabados, calculado por meio do custeio por absorção.