Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

O balancete é utilizado para fins de verificação,

encerramento de exercício social ou avaliação de ajustes

necessários, sendo muito utilizado para fins de levantamento

do balanço patrimonial, mas, diferentemente do balanço, não

contempla a forma comparativa.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

Balancete de verificação é aquele que é extraído após o

encerramento de todas as contas retificadoras e de resultado

de um período, visando à confirmação de saldos.

No que se refere a lançamentos contábeis diversos, julgue o item que se segue.

Considere as informações a seguir, extraídas da folha de pagamento de uma empresa hipotética.

salários brutos: R$ 15.500

INSS descontado dos funcionários: R$ 1.240

FGTS: R$ 1.240

salário-família: R$ 145

INSS – cota patronal: R$ 4.500

Sendo essas as únicas informações a considerar, o valor dos

salários a pagar após as devidas contabilizações é de

R$ 14.405.

Julgue o próximo item, a respeito de escrituração contábil.

Considere que uma empresa tenha obtido recursos por meio

de um desconto de recebíveis, cuja liberação tenha sido

realizada sem os encargos financeiros cobrados pelo banco.

Considere, ainda, que a quitação da dívida contraída tenha

sido feita pela cobrança dos títulos descontados, realizada

pela instituição financeira, e eventuais inadimplências serão

debitadas pelo banco na conta-corrente da empresa. Nessa

situação, um lançamento contábil de quarta fórmula é

indispensável para refletir contabilmente a operação em

questão.

Julgue o próximo item, a respeito de escrituração contábil.

Um procedimento usual na escrituração contábil é o estorno,

que ocorre quando um erro de lançamento foi cometido; o

estorno, necessariamente, deve reverter integralmente o

lançamento errado, não sendo admitido estorno parcial de

lançamento.

Julgue o próximo item, a respeito de escrituração contábil.

No livro-razão, lançam-se todas as operações ocorridas, e

quaisquer outros fatos que provoquem variações

patrimoniais.

Em relação ao plano de contas contábil, julgue o item subsequente.

A construção de um bom plano de contas somente é possível

caso se tenha como pressuposto o foco nas necessidades de

informação na equipe responsável pelo desenvolvimento das

atividades contábeis da empresa. Um plano de contas é bom

quando atende as necessidades de trabalho, organização e

informação do pessoal da contabilidade.

Julgue o item seguinte, a respeito de contas, devedoras ou credoras e seus saldos.

Se determinada obrigação foi quitada em atraso, gerando o

pagamento de encargos financeiros, então, nessas condições,

ao menos duas contas credoras e uma conta devedora serão

necessárias para espelhar contabilmente o evento.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Considere que um empréstimo tenha sido contratado pelo

prazo de 12 meses, com juros prefixados mensais, e que, ao

final de cada período mensal, será debitada na conta-corrente

da financiada uma parcela de capital e uma parcela de juros,

conforme metodologia definida entre as partes. Nessas

condições, a cada mês ocorre um fato misto que modifica a

situação patrimonial líquida negativamente.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Quando um novo sócio ingressa na companhia, aportando

capital social em dinheiro, ocorre um fato permutativo, visto

que nenhuma conta de resultado é afetada.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Considere que uma empresa tenha chegado a um acordo com

um de seus fornecedores para saldar determinado débito com

a entrega de um ativo da companhia. Considere, ainda, que

nenhum desconto tenha sido concedido pelo credor e

nenhum encargo adicional tenha sido pago pela devedora.

Nessa situação, a variação no patrimônio dos envolvidos foi

qualitativa e não quantitativa, não se tratando de um fato

contábil modificativo.

No que se refere ao patrimônio contábil, julgue o item subsequente.

O ativo é a soma dos investimentos realizados pelos sócios e

dos capitais obtidos junto a terceiros.

Julgue o item que se segue, relativo a contabilidade, seus objetivos e finalidades.

A razão de ser da contabilidade é oferecer aos agentes

econômicos informações úteis para que possam tomar suas

decisões.

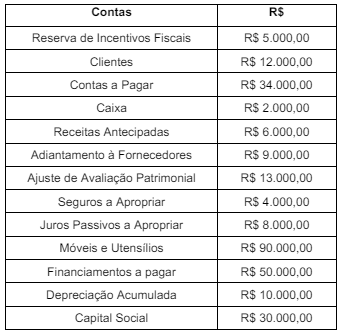

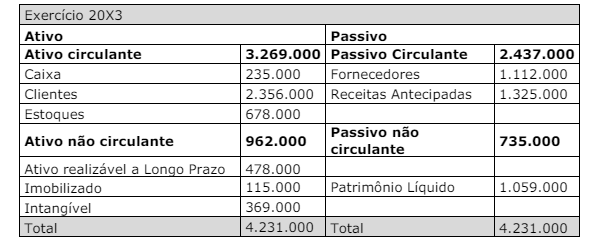

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

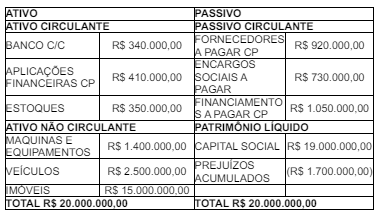

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

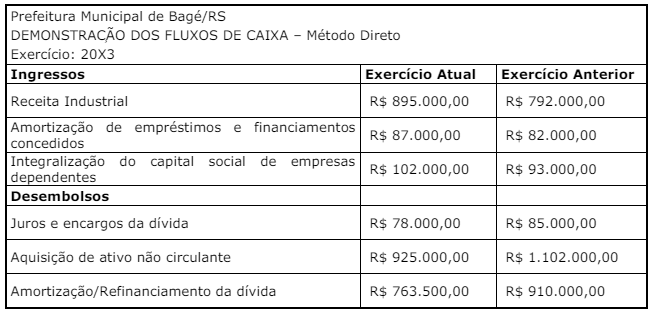

O contador do Município de Bagé, ao analisar a Demonstração dos Fluxos de Caixa de 20X3, observou as seguintes informações:

Ingressos:

• Recebimento proveniente da emissão de debêntures, empréstimos contraídos – R$ 624.000,00.

• Recebimentos resultantes da venda de ativo imobilizado e intangível – R$ 874.000,00.

• Recebimentos decorrentes de impostos, taxas, contribuições e multas – R$ 2.325.000,00.

Desembolsos:

• Transferências concedidas – R$ 987.000,00.

Diante dos dados apresentados, assinale a alternativa que apresenta o resultado do fluxo das

atividades de investimentos para o exercício 20X3.

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

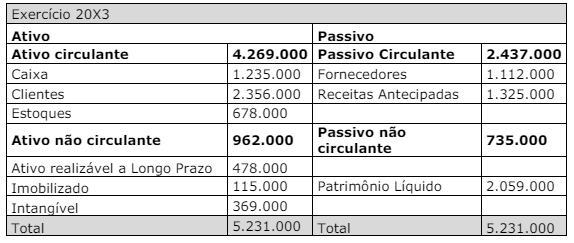

Em 02/01/2024, a Cia W adquiriu a 80% de participação na Cia K por R$80.000, que corresponde ao valor de mercado da empresa.

A Cia W deve contabilizar o investimento inicial na Cia K por