Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Durante o mês de jan/2023, ocorreram as seguintes operações:

1. Recebimento de vendas efetuadas a prazo em 2023 por depósito bancário, no valor de R$ 4.500,00.

2. Realização de empréstimo a longo prazo com depósito imediato em conta corrente, no valor de R$ 2.000,00.

3. Pagamento de parcela de financiamento a longo prazo, no valor de R$ 1.000,00.

4. Pagamento de obrigações de curto prazo realizadas em 2023, no valor de R$ 3.800,00.

Considerando as informações disponibilizadas, o ativo circulante e o patrimônio líquido evidenciaram, em 31/01/2023, respectivamente, os saldos de:

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

João é agente público ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração no município de Bardolino.

A respeito dos conhecimentos sobre a incidência trabalhista, previdenciária e tributária sobre a folha de pagamento, é correto afirmar que a contribuição patronal, incidente sobre a folha de pagamento de João, deve ser recolhida pelo município de Bardolino ao regime:

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Um balancete de verificação deve ter, no mínimo, duas colunas e, no máximo, oito colunas.

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

Julgue o item a seguir, relativo a operações contábeis diversas.

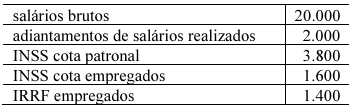

Suponha que, ao final de determinado mês, uma entidade verifique as seguintes ocorrências relativas à sua folha de pagamento, cujos valores estão em reais.

Nessa situação hipotética, a contabilização da folha de pagamento da entidade gerará um saldo de salários a pagar no valor de R$ 11.200.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

O conceito conhecido como equação fundamental do patrimônio, segundo o qual a soma das contas do grupo patrimonial ativo deve ser igual à soma das contas dos grupos patrimoniais passivo e patrimônio líquido, implica que todo débito em uma conta ativa deve ser seguido de crédito em uma conta passiva ou do patrimônio líquido.

A loja verificou que a cada trimestre o preço cobrado pelo seu fornecedor aumentava em 2%.

Até 2022, a loja avaliava, internamente, o seu estoque de acordo com o método UEPS. Em 2023, a loja passou a avaliar o estoque de acordo com o custo médio ponderado móvel.

Ao comparar os valores de acordo com os dois métodos, é correto afirmar que, de acordo com o UEPS, o estoque e o custo das mercadorias vendidas parecem, respectivamente,

Em 01/01/2023, ela adquiriu uma moto, para agilizar as entregas de documentos que são necessários ao trabalho por R$30.000. O valor foi pago em março de 2023.

Assinale a opção que indica os elementos contábeis debitados e creditados, respectivamente, em 01/01/2023, no momento da compra.

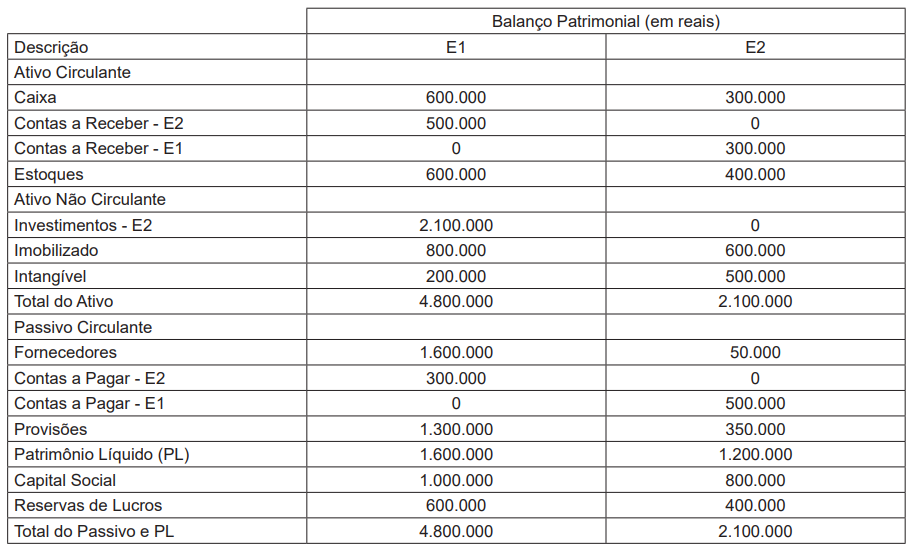

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

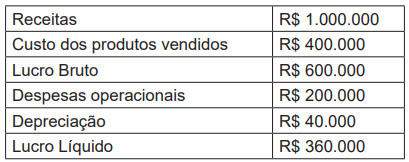

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Julgue o item.

As provisões se caracterizam pela incerteza sobre o

prazo ou o valor do desembolso futuro necessário

para a sua liquidação. São obrigações presentes

como resultado de evento passado.

No momento da compensação das retenções na fonte com o imposto devido, há um ajuste contábil para registrar a diferença entre o valor retido e o valor efetivamente devido, podendo resultar em um crédito a favor da empresa ou em um pagamento adicional ao fisco.

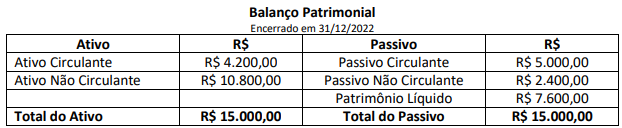

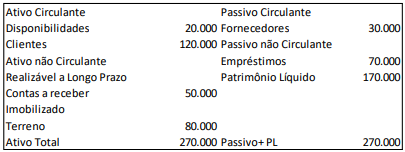

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

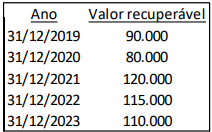

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

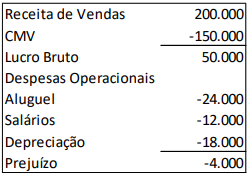

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

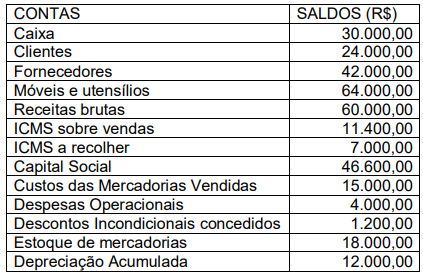

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

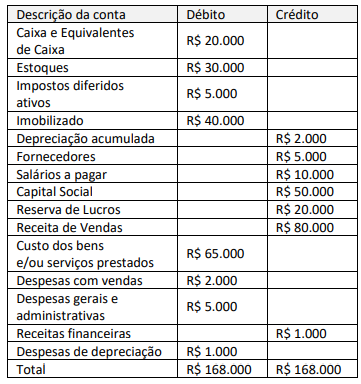

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de: