Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Observe as afirmativas a seguir:

I – patrimônio é um conjunto de bens, direitos e obrigações.

II – os bens se dividem em tangíveis e intangíveis.

III – as receitas aumentam o patrimônio líquido e as despesas o diminuem.

IV – patrimônio é um conjunto de bens e direitos.

Em relação à depreciação, amortização e exaustão do ativo permanente, considere as seguintes afirmativas:

1. Amortização é a redução do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

2. Depreciação é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

3. Exaustão é a redução do valor de investimentos necessários à exploração de recursos minerais ou florestais.

4. Valor depreciável, amortizável e exaurível é o custo de um ativo, menos o seu valor residual.

5. Valor residual é o montante líquido que a entidade, com razoável segurança, espera obter por um ativo no fim de sua vida útil, deduzidos os custos esperados para sua venda.

Assinale a alternativa correta.

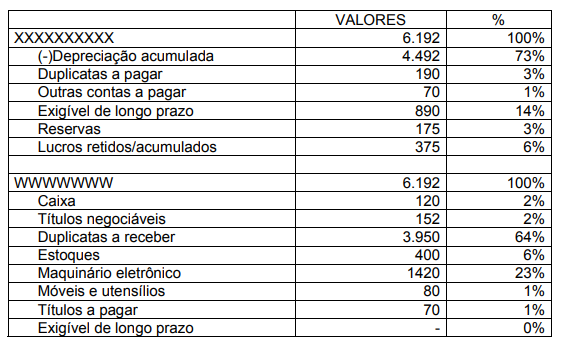

Observe o quadro abaixo:

Sobre esse quadro, é correto afirmar:

1. A principal origem de recursos da organização foi a depreciação acumulada.

2. A organização tem como principal aplicação de recursos as duplicatas a receber.

3. A organização tem como principal origem de recursos as duplicatas a receber.

4. As origens de recursos são as duplicatas a receber, seguidas do maquinário eletrônico.

Assinale a alternativa correta.

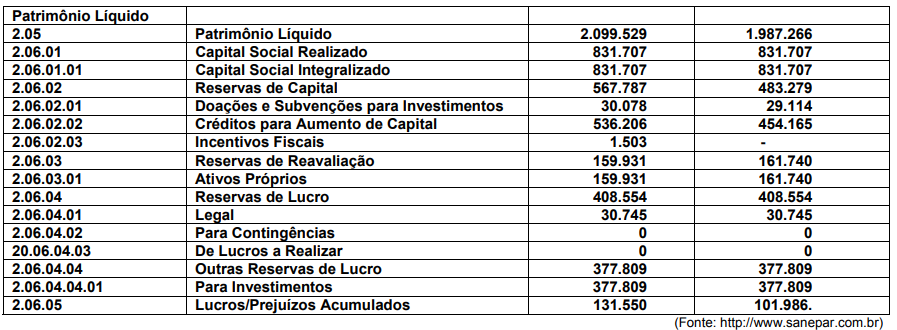

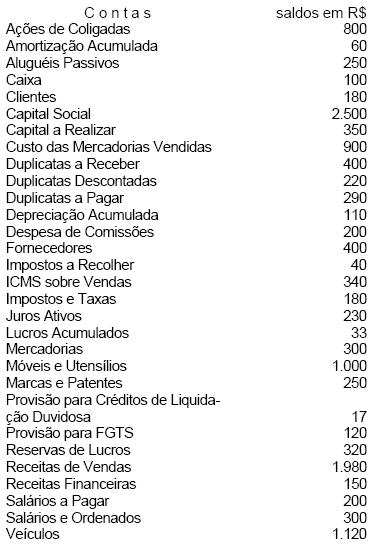

Observe o quadro abaixo.

Sobre esse quadro, assinale a alternativa correta.

Julgue o item seguinte que trata de orçamento empresarial.

As restrições internas e externas são condicionantes básicos

para a preparação de orçamentos de vendas. São fatores de

restrição interna: capacidade produtiva insuficiente,

dificuldades na obtenção de fundos para capital de giro,

política monetária e pessoal não qualificado para o exercício

de suas funções.

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

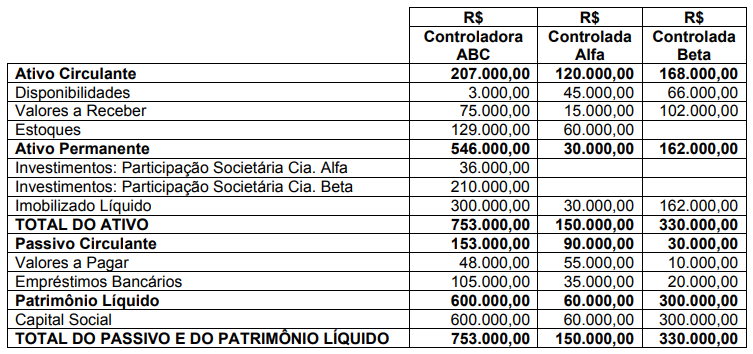

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

A respeito dos critérios sobre contabilização e avaliação de investimentos societários no país, julgue o item que se segue.

Para efeito da aplicação do método da equivalência

patrimonial, não basta que exista uma relação de coligação,

exigindo a lei comercial que se caracterize também a

influência. Segundo a Comissão de Valores Mobiliários

(CVM), são exemplos de influência da investidora o poder

para eleger ou destituir administrador(es), o recebimento

sistemático de informações contábeis detalhadas e a

participação nas deliberações sociais da coligada.

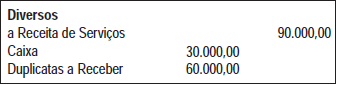

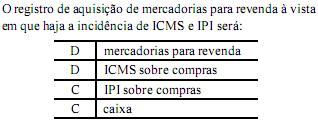

Este lançamento representa uma operação de:

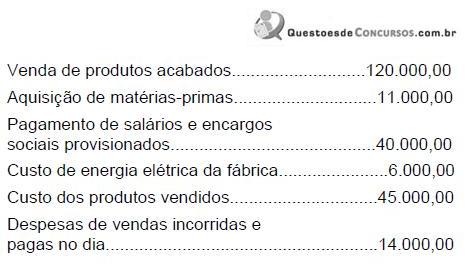

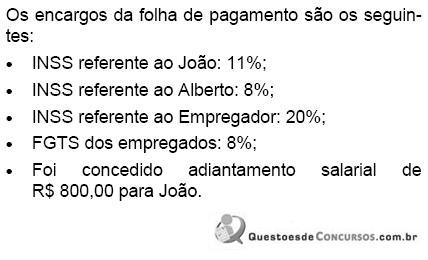

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

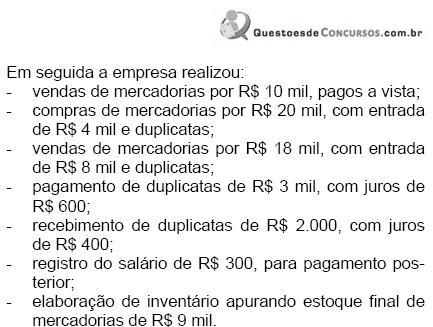

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

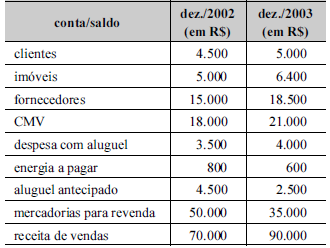

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de fornecedores, no

ano de 2003, é de R$ 2.500,00.

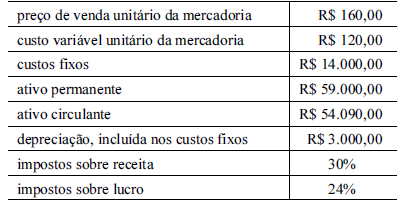

Com base nas informações de determinada empresa mostradas no quadro acima e considerando a análise custo × volume × lucro, julgue o item a seguir.

Para um lucro operacional nulo, considerando impostos, a

empresa deverá produzir uma quantidade superior a

350 unidades.

O lucro bruto da empresa foi de R$ 25.000,00

Analisando-se o balancete de verificação acima, podese dizer que o valor dos saldos devedores é de

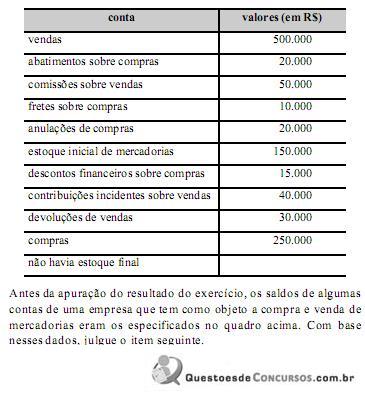

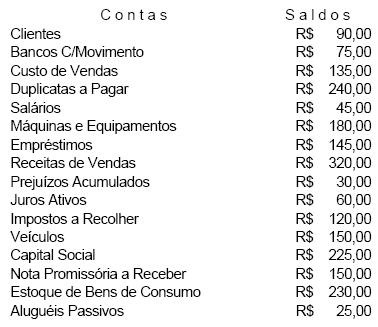

A empresa Só Flores & Frutas apresenta os seguintes saldos extraídos do livro Razão em 31.12.02:

Considerando exclusivamente os saldos acima apresentados, sem nenhuma implicação de ordem tributária ou qualquer distribuição de resultados, podemos afirmar que

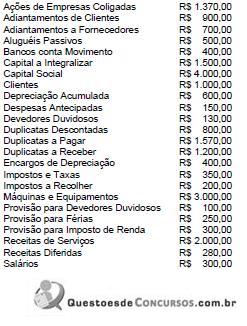

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de