Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346478

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos a plano de contas e a funções e estrutura das contas.

A conta juros ativos é uma conta de resultado, analítica, de natureza credora, unilateral e dinâmica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346477

Contabilidade Geral

Texto associado

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

O pagamento de duplicatas com juros é um fato modificativo diminutivo que deve ser registrado em lançamento de terceira fórmula.

Q339758

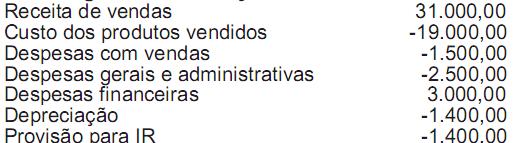

Contabilidade Geral

Da demonstração de Resultado do Exercício do período findo em 19x1 da empresa Altos dos Morros, extraíram- se as seguintes informações :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336450

Contabilidade Geral

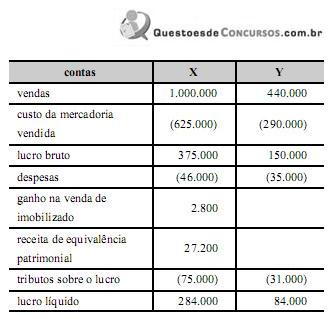

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336439

Contabilidade Geral

Texto associado

Acerca de classificações orçamentárias, julgue os itens seguintes.

Receitas são aumentos nos benefícios econômicos durante o período contábil, sob a forma de entrada de recursos, aumento de ativos ou diminuição de passivos, incluindo os provenientes de aporte dos proprietários da entidade.

Q336126

Contabilidade Geral

Uma máquina adquirida por R$ 18.000,00, com vida útil estimada em 5 anos e com valor residual de 10%, ao fim do terceiro ano de uso apresentará um valor contábil de

Q336125

Contabilidade Geral

O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto de 10%, é o seguinte:

Q336042

Contabilidade Geral

Com base nas recentes alterações introduzidas na Lei das Sociedades por Ações, e tomando por base as contas componentes do patrimônio líquido, assinale a opção incorreta.

Q336008

Contabilidade Geral

Elaborando o Balanço Patrimonial, após a apuração do resultado do exercício, cuja única distribuição foi 30% para o imposto de renda, deverá ser ostentado o valor de:

Q336005

Contabilidade Geral

A ? rma Pipiripaco S/A, prevendo prováveis perdas no recebimento de seus créditos que, no balanço de 2011, eram de R$ 85.000,00, mandou fazer provisão de 3% desse valor, mas, durante o exercício seguinte, contabilizou perdas de apenas R$ 1.300,00. Em dezembro de 2012, pretendendo fazer provisão nos mesmos moldes anteriores, para proteger o valor de R$ 100.000,00 que tem a receber, vai contabilizar uma despesa com devedores duvidosos no valor de:

Q336001

Contabilidade Geral

Na assembleia de constituição de uma sociedade anônima, é fixado um capital social de R$ 8.400,00 e, na ocasião, os acionistas subscrevem todo o capital social, integralizando R$ 5.200,00 em moeda corrente. O registro contábil da operação conduzirá ao surgimento das seguintes contas, grupos e saldos:

Q335998

Contabilidade Geral

Quando, ao avaliar o estoque final de mercadorias, procuramos atender à recomendação “custo ou mercado, o que for menor”, estamos observando um princípio fundamental de contabilidade.

Indique abaixo qual é esse princípio.

Indique abaixo qual é esse princípio.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333669

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

A elaboração da DVA utiliza informações contábeis com base nos princípios de contabilidade e no regime de caixa.

A elaboração da DVA utiliza informações contábeis com base nos princípios de contabilidade e no regime de caixa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333661

Contabilidade Geral

Com base na Lei das Sociedades Anônimas e em suas alterações e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, a respeito das demonstrações contábeis.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333640

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o patrimônio líquido da empresa, ou seja, o valor contábil pertencente aos acionistas ou sócios da empresa. Com relação ao patrimônio líquido, julgue os próximos itens.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

Q331690

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Os bens corpóreos adquiridos para beneficiar a atividade empresarial durante um exercício devem ser registrados no ativo imobilizado.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

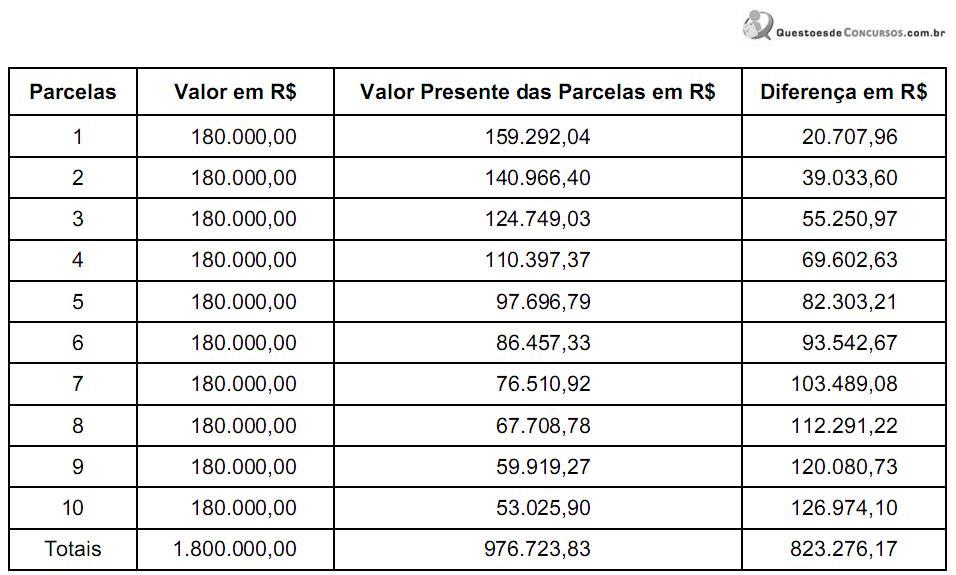

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319286

Contabilidade Geral

O Balanço Patrimonial da Cia. Conservadora, apurado em 31/12/2012, após o reconhecimento da depreciação do exercício social de 2012 e antes de proceder aos testes de recuperabilidade de seus ativos, apresentou:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Ano: 2013

Banca:

FUNCAB

Órgão:

CODATA

Prova:

FUNCAB - 2013 - CODATA - Técnico de Administração - Finanças |

Q308044

Contabilidade Geral

Na mesma linha de outras tantas ciências sociais aplicadas, a Contabilidade também mantém um conjunto de estruturas, como objetivo de atender aos diversos tipos de demandas de informações. Relacione os termos numerados aos seus respectivos conceitos e, em seguida, assinale a opção correta.

I. Contabilidade Fiscal ----------------------------- (a) As informações geradas são utilizadas para a formação do preço de venda, necessário para cobrir os custos e despesas e remunerar o capi tal apl icado no empreendimento.

II. Contabilidade Financeira ou Societária -------- (b) Suas técnicas são necessárias para a exata mensuração dos recursos aplicados na produção dos produtos

vendidos e serviços prestados.

III. Contabilidade Gerencial ----------------------- (c) As informações geradas têm por objetivo atender as exigências do Poder Público em relação a tributação das empresas.

IV. Contabilidade de Custos ----------------------- (d) Sua informação, a priori, é destinada ao público externo à Empresa, e busca orientar investidores e credores ao decidirem onde alocar seus recursos.

I. Contabilidade Fiscal ----------------------------- (a) As informações geradas são utilizadas para a formação do preço de venda, necessário para cobrir os custos e despesas e remunerar o capi tal apl icado no empreendimento.

II. Contabilidade Financeira ou Societária -------- (b) Suas técnicas são necessárias para a exata mensuração dos recursos aplicados na produção dos produtos

vendidos e serviços prestados.

III. Contabilidade Gerencial ----------------------- (c) As informações geradas têm por objetivo atender as exigências do Poder Público em relação a tributação das empresas.

IV. Contabilidade de Custos ----------------------- (d) Sua informação, a priori, é destinada ao público externo à Empresa, e busca orientar investidores e credores ao decidirem onde alocar seus recursos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304282

Contabilidade Geral

Texto associado

Acerca do Sistema Público de Escrituração Digital (SPED), julgue os itens seguintes.

Depois de validada a consistência das informações prestadas mediante o uso do programa validador fornecido pelo SPED, o arquivo digital é assinado por meio de certificado digital, tipo A1 ou A3 e, logo em seguida, transmitido.