Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354032

Contabilidade Geral

Em relação à apuração de resultados, controle de estoque e custo das vendas, julgue o próximo item.

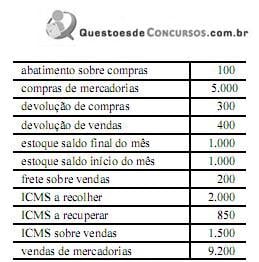

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354030

Contabilidade Geral

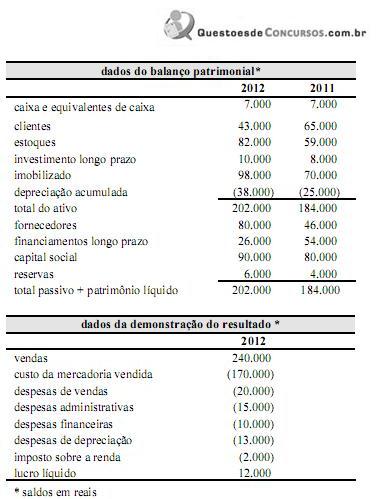

Considerando os dados da tabela acima, julgue o item subsequente, relacionado à elaboração da demonstração do fluxo de caixa.

O caixa líquido gerado pelas atividades operacionais é menor que R$ 35.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354029

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá reconhecer o ativo como imobilizado, aumentando o ativo total, no momento da opção de compra, quando a propriedade do bem é transferida para a empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354028

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá, durante a vigência do contrato, contabilizar a depreciação do bem, calculada numa base sistemática, lançando crédito em conta patrimonial de depreciação acumulada, e débito em conta de resultado, ou de custo no caso de um ativo utilizado na produção.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354027

Contabilidade Geral

A respeito das notas explicativas que acompanham as demonstrações contábeis, julgue o item subsequente, de acordo com as normas brasileiras de contabilidade.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354026

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, e alterações posteriores, julgue o item subsecutivo, referente à demonstração de lucros e prejuízos acumulados e à demonstração de mutações do patrimônio líquido.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354023

Contabilidade Geral

De acordo com o pronunciamento conceitual básico (R1), elaborado pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350226

Contabilidade Geral

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

No balancete, a quantidade de contas patrimoniais é maior que a de contas de resultado.

No balancete, a quantidade de contas patrimoniais é maior que a de contas de resultado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350219

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

Q349504

Contabilidade Geral

Texto associado

Com relação à estrutura conceitual do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A contabilização de uma operação de venda com compromisso de recompra como se fosse um empréstimo obtido pelo vendedor em que o bem objeto da transação é uma espécie de garantia da operação configura uma aplicação do princípio da essência econômica sobre a forma jurídica.

Q348855

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Q348833

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

Q348832

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Q348830

Contabilidade Geral

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

Q348823

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

Q348822

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Q348821

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348641

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.