Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484874

Contabilidade Geral

Com relação ao Pronunciamento Técnico CPC 1, que trata da redução ao valor recuperável de ativos, julgue o item abaixo.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

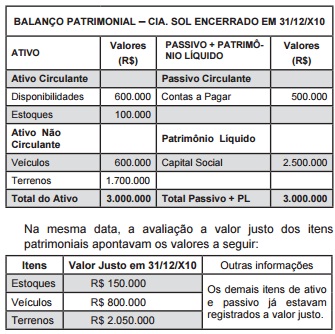

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477840

Contabilidade Geral

A empresa Patrimônio S.A. efetuou a depreciação utilizando os percentuais fiscais, ainda que soubesse que a vida econômica do bem era maior do que as taxas fiscais. A decisão foi tomada em função das dificuldades em controlar as duas depreciações, o que levaria a empresa a ter custos de controle não suportáveis pelo porte e situação financeira da empresa, inviabilizando o negócio. Referida situação

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470147

Contabilidade Geral

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470146

Contabilidade Geral

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O CPC emitiu um conjunto de orientações para convergência contábil das empresas que não são obrigadas a fazer prestação pública de contas.

O CPC emitiu um conjunto de orientações para convergência contábil das empresas que não são obrigadas a fazer prestação pública de contas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470145

Contabilidade Geral

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

A diferença entre o preço pago na aquisição de mercadorias a prazo e o preço que seria pago em uma aquisição de mercadorias à vista deve ser registrada como despesa de juros, e não integra o estoque de mercadorias.

A diferença entre o preço pago na aquisição de mercadorias a prazo e o preço que seria pago em uma aquisição de mercadorias à vista deve ser registrada como despesa de juros, e não integra o estoque de mercadorias.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455459

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.

Q427154

Contabilidade Geral

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Q395866

Contabilidade Geral

No balanço patrimonial, nos termos da Lei n.º 6.404/76, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Nesse sentido, é correto afirmar que o patrimônio líquido figura entre as contas do

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388553

Contabilidade Geral

De acordo com o CPC 26 (R1), item 27, a entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se de qual regime?

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388540

Contabilidade Geral

De acordo com o CPC 12, item 22, o que deve ser realizada(o) em base exponencial “pro rata die”, a partir da origem de cada transação, sendo os seus efeitos apropriados nas contas a que se vinculam?

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375640

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado (DVA), os juros incidentes sobre Empréstimos Contraídos pela entidade são evidenciados

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375638

Contabilidade Geral

A Cia Venturosa controlada da Cia Felicidade, vende a prazo para sua investidora, Estoques no valor de R$ 500.000, obtendo nessa operação um Lucro de R$ 150.000. Ao final do período, ao iniciar o processo de Consolidação o contador verifica que a Cia Felicidade repassou a terceiros 60% desses Estoques obtendo, nessa operação, um Lucro de R$ 100.000, mantendo ainda em seus Ativos o restante dos Estoques adquiridos de sua controlada.

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375637

Contabilidade Geral

A Cia Plutão tinha registrado em seus Ativos uma Participação Societária Permanente de 3% do Capital total da CIA "A", sem nenhum outro tipo de relacionamento entre as empresas. Ao final de 2011, a empresa investida, ao apurar um Lucro Líquido substancial destina e distribui aos seus acionistas, dividendos no valor de R$ 100.000. A Cia Plutão ao receber seus dividendos deverá reconhecer um

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375635

Contabilidade Geral

O valor das Despesas pagas em 2012 corresponde a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375634

Contabilidade Geral

Na elaboração do Fluxo de Caixa pelo método indireto, o resultado ajustado corresponde a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375633

Contabilidade Geral

Considerando que em 2010 o Estoque Final era zero, as compras de 2011 corresponderiam a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375632

Contabilidade Geral

O Resultado Líquido do exercício de 2011 corresponde a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375631

Contabilidade Geral

Os valores do Ativo Circulante e do Passivo Circulante de 2012 são, respectivamente,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360154

Contabilidade Geral

O estatuto de uma empresa é omisso quanto à distribuição de dividendos. Então, na ocorrência de lucros, a empresa é obrigada a distribuir os dividendos mínimos de acordo com a legislação societária.

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,