Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Dentro das rotinas de trabalho da administração, periodicamente ocorre um processo que busca constatar as diferenças entre os controles da empresa e os extratos bancários.

Essa rotina é conhecida por:

Acerca das demonstrações contábeis, julgue o item a seguir.

Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

Sabendo-se que a companhia adota o regime de competência, e considerando-se somente o resumo dessa folha de pagamento, a provisão para o 13º salário, em reais, é:

A B C

patrimônio líquido, em 31/12/2012 1.000.000 2.000.000 3.000.000

resultado do período 100.000 200.000 300.000

lucro não realizado na coligada 30.000 20.000 10.000

lucro não realizado na investidora 10.000 20.000 30.000

participação da investidora (%) 30 35 40

o resultado da equivalência patrimonial é superior a R$ 2 milhões.

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante fluxo único computadorizado de informações. ( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos previstos na legislação aplicável. ( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação, normatização, controle e fiscalização das empresas, estabelecem formalmente a obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que integram a escrituração contábil e fiscal. ( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna ou externa e deve conter informações que permitam identificar univocamente todos os registros que integram um mesmo lançamento contábil, além de histórico que represente a essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

Em consonância com as normas internacionais, o comitê de

pronunciamentos contábeis (CPC) recepcionou o conceito de

custo atribuído a bens do ativo imobilizado, mantendo, na

prática, por determinado período de tempo, a metodologia de

reavaliação de ativos, praticada no Brasil desde antes dos CPC.

Acerca de companhias abertas, julgue o item que se segue.

Em caso de alienação direta do controle de companhia aberta,

o adquirente é obrigado a fazer oferta pública de aquisição das

ações com direito a voto de propriedade dos demais acionistas

da companhia, assegurando-lhes o preço no mínimo igual a

80% do valor pago por ação com direito a voto, integrante do

bloco de controle.

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

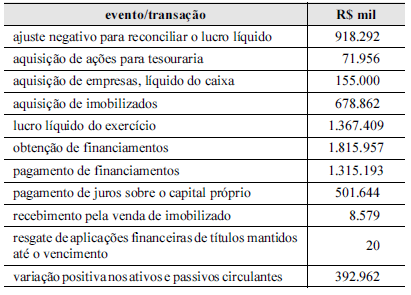

Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente.

Durante o exercício de 2011, as atividades operacionais e de

investimento geraram caixa, porém as atividades de

financiamento consumiram um valor superior ao gerado. Em

consequência disso, o saldo de caixa e equivalentes de caixa,

no final do exercício de 2011, ficou inferior a R$ 160.000.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

O relatório contábil-financeiro de propósito geral não atende

a todas as informações de que os investidores, os credores por

empréstimos e outros credores, existentes e em potencial,

necessitam, nem mesmo é elaborado no sentido de apurar o

valor da entidade que reporta a informação.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas

fundamentais da informação contábil-financeira útil, pois

tornam a informação capaz de fazer a diferença nas decisões

tomadas pelos usuários.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia

estrangeira, que elabora suas demonstrações financeiras usando

o dólar norte-americano. Nessa situação, para realizar a

conversão das demonstrações para a moeda funcional da

investidora, utilizando o método da taxa corrente, a investidora

deverá converter os valores dos ativos e passivos pela taxa de

fechamento do dólar na data do respectivo balanço. As receitas

e as despesas deverão ser convertidas pelas taxas cambiais em

vigor nas datas das transações ou pela taxa média do período,

sendo reconhecidas as variações cambiais resultantes em conta

específica do patrimônio líquido.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

obrigatoriamente, ser consolidadas pela companhia Ydra.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas,

que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma

estimativa baseada na evidência mais confiável mostrou que o

preço de venda para o ano seguinte seria de R$ 0,80 o metro

linear, haja vista a entrada de uma concorrente que produz

bandeirinhas mais duráveis. No final do exercício de 2011, a

Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por

R$ 0,70 o metro linear. Contudo, uma vistoria identificou

avarias na estocagem e estimou um custo adicional de R$ 0,20

por metro para colocar o produto em condições de

comercialização. Nessa situação, se a Cia. Ithaka mensurar o

estoque de bandeirinhas de papel pelo valor realizável líquido,

os relatórios contábil-financeiros da entidade, em 31/12/2011,

apresentarão o valor total de R$ 5.000,00 para esse ativo.

Ao aprovar a contratação de uma nova funcionária com salário mensal de R$ 1.500,00, o departamento de recursos humanos gera um fato contábil modificativo diminutivo.

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

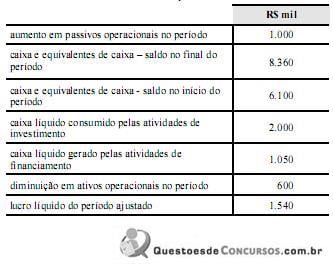

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.