Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387888

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

Q387337

Contabilidade Geral

Acerca do conceito, da estrutura e da finalidade de um plano de contas, assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386120

Contabilidade Geral

Suponha que a Cia. ABC mantenha três projetos internos em fase de pesquisa e apresente os gastos incorridos e estimados expostos na tabela acima. Suponha, ainda, que a Cia. ABC tenha encerrado o exercício social em 31 de dezembro de 2013. Com base nessa situação hipotética e considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, os relatórios contábil- financeiros de 2013 da Cia. ABC apresentarão o reconhecimento de:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386119

Contabilidade Geral

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380301

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O valor distribuído a título de dividendo é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380296

Contabilidade Geral

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

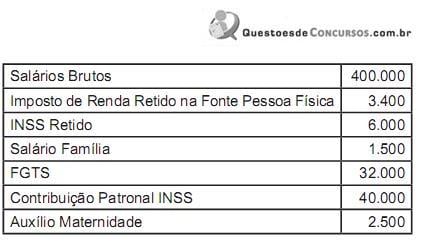

Q380294

Contabilidade Geral

Da folha de pagamento da Cia.Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380290

Contabilidade Geral

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380288

Contabilidade Geral

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DFC):

Q377048

Contabilidade Geral

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis

Na elaboração da demonstração dos fluxos de caixa, um dos requisitos para se considerar uma aplicação financeira como equivalente de caixa é o fato de a finalidade dessa aplicação ser o atendimento a compromissos financeiros de curto prazo.

Na elaboração da demonstração dos fluxos de caixa, um dos requisitos para se considerar uma aplicação financeira como equivalente de caixa é o fato de a finalidade dessa aplicação ser o atendimento a compromissos financeiros de curto prazo.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

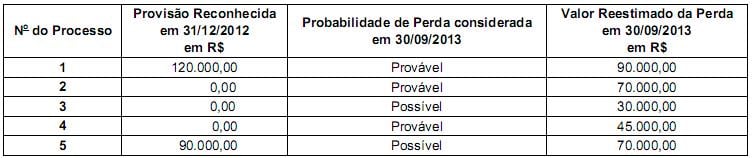

Q375803

Contabilidade Geral

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Administração |

Q372930

Contabilidade Geral

O orçamento, a análise de custos e os demonstrativos financeiros são as três formas básicas de descrição dos custos do projeto. Em linhas gerais, os demonstrativos financeiros de um projeto, de qualquer tipo, devem assegurar .

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371353

Contabilidade Geral

Com relação às contas contábeis e ao processo de escrituração, julgue o próximo item.

O registro do recebimento de uma duplicata em atraso, incluídos os juros, pode ser efetuado por meio de um lançamento de diário de terceira fórmula, ao passo que o registro de uma aplicação em certificado de depósito bancário pós-fixado deve ser realizado por meio de um lançamento de diário de primeira fórmula.

Q371336

Contabilidade Geral

Texto associado

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve ser a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente na data da apresentação das demonstrações contábeis.

Q371318

Contabilidade Geral

Texto associado

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como fundamentado em rentabilidade futura (goodwill) é parte do valor contábil do investimento, vedada a sua amortização.

Q371299

Contabilidade Geral

Texto associado

Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas referentes ao exercício de 2014.

Q371294

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

O resultado do exercício inviabiliza a constituição da reserva legal no período.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370335

Contabilidade Geral

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370332

Contabilidade Geral

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.