Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

A Cia. Expec comercializa projetores multimídia e, no início do mês de janeiro de 20x4, tinha um estoque de 25 unidades ao custo unitário de R$1.100. Durante esse mês foram realizadas as seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário de R$2.100.

Considerando apenas as informações apresentadas, após os

registros no controle de estoque durante o mês de janeiro de

20x4 na Cia. Expec, é correto afirmar que:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

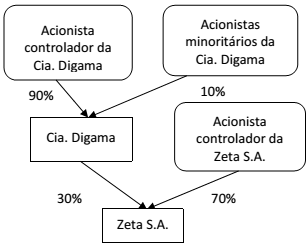

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

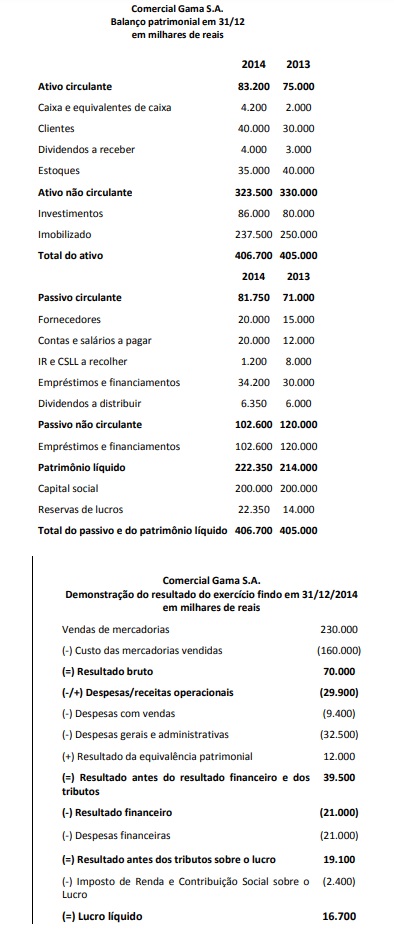

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

I-Após a apuração do resultado, o efeito sobre o patrimônio da empresa é de um aumento de $40 em seu ativo.

II-Após a apuração do resultado, o efeito sobre o patrimônio da empresa é de um aumento de $60 em passivo.

III- O resultado da empresa é de $50.

IV- Após a distribuição dos dividendos, o efeito sobre o patrimônio líquido da empresa é de $30.

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de

I. As notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Está(ão) correta(s) a(s) afirmativa(s):