Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

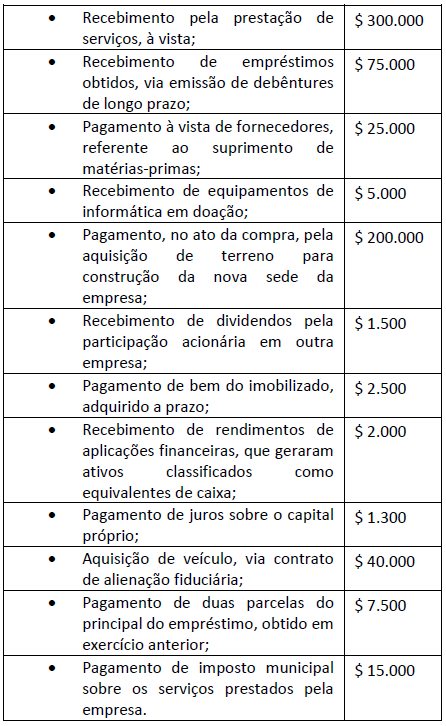

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

I. Os estoques são bens tangíveis ou intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas atividades.

II. Para fins de mensuração dos estoques a regra é: valor de custo ou valor realizável líquido, dos dois o menor.

III. Um débito na conta Custo das Mercadorias Vendidas e um crédito de mesmo valor na conta Estoques de Mercadorias significa a baixa pela venda de mercadorias.

IV. O Estoque de Produtos em Elaboração representa a totalidade das matérias-primas já requisitadas que estão em processo de transformação e todas as cargas de custos diretos e indiretos relativos à produção não concluída na data do Balanço Patrimonial.

Assinale a alternativa que contém as sentenças corretas:

Assinale a alternativa correta:

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

Orçamento nada mais é do que colocar na frente aquilo que está acontecendo hoje. O orçamento pode e deve reunir diversos objetivos empresariais, na busca da expressão do plano e controle de resultados. Considere as afirmativas, a seguir, acerca do Orçamento:

I. O plano orçamentário não serve apenas para prever o que vai acontecer e seu posterior controle. O ponto fundamental é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa, de forma tal que todos trabalhem sinergicamente em busca dos planos de lucros.

II. Exemplos de propósitos gerais que devem estar contidos no plano orçamentário podem ser: um sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de motivação um instrumento de avaliação e controle e uma fonte de informação para tomada de decisão.

III. Pelos objetivos, princípios e propósitos do orçamento, verifica-se que ele é um instrumento que se presta a múltiplas funções, passando pela simples mensuração de planos operacionais até um instrumento de premiação ou não pelo desempenho dos gestores responsáveis pelas diversas áreas e divisões da corporação.

IV. O sistema orçamentário compreende o conjunto de pessoas, tecnologia administrativa, sistemas de informação, recursos materiais disponibilizados e a administração do sistema para execução dos planos orçamentários. Cabe ao controller a administração do sistema orçamentário.

Assinale a alternativa correta:

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em maio de 2015, foram recolhidos R$ 32 milhões em vendas

de ingressos para os Jogos Olímpicos de 2016, valor definido

para ser recebido em até três vezes, entre julho e setembro

de 2015. Nessa situação, o reconhecimento da receita de

R$ 32 milhões pela entidade vendedora ocorrerá em 2016,

quando da realização dos Jogos Olímpicos.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinada indústria teve gastos extraordinários de

estocagem no valor de R$ 4.000 e perdas anormais de

matérias-primas aplicadas na produção no valor de R$ 5.000.

Nessa situação, o valor de estoque desses produtos será

reduzido em R$ 1.000.

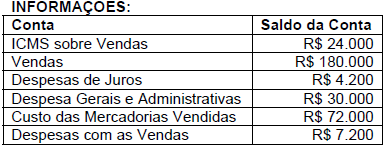

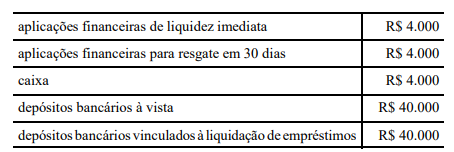

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Após cinco anos de uso, foi realizada a venda de determinado bem imobilizado pelo valor de R$ 400.000, para recebimento após um ano da data da venda. A empresa considera que 6,5 % a.a. é uma taxa de juros livre de riscos adequada para mensurar o ajuste em valor presente. Nessa situação, no momento da venda, o ajuste em valor presente é igual a R$ 26.000.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do exercício seguinte.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Caso uma empresa tenha modificado os critérios contábeis

durante determinado exercício, esse fato deverá ser

evidenciado na demonstração das mutações do patrimônio

líquido referente ao mesmo exercício.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade

empresária criou a conta plano de remuneração baseado em

ações, a fim de registrar os fatos contábeis relacionados com a

nova política de remuneração de dirigentes. Durante aquele

ano, foram realizados lançamentos contábeis, a crédito dessa

conta, totalizando um saldo de R$ 1.200.000,00 ao final do

exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00

será evidenciado na demonstração das mutações do patrimônio

líquido do exercício de 2014, aumentando o saldo do

grupamento reservas de capital, opções outorgadas e ações

em tesouraria.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Compete ao conselho fiscal examinar as demonstrações

financeiras do exercício social e sobre elas opinar, analisar, ao

menos trimestralmente, o balancete e demais demonstrações

financeiras elaborados periodicamente pela companhia e

opinar sobre o relatório anual da administração.

De acordo com a International Public Sector Accounting Standards (IPSAS) 19, que trata de provisões, passivos contingentes e ativos contingentes, publicada pelo International Public Sector Accounting Standards Board, uma provisão é um passivo de prazo ou valor incerto.

A partir dessa definição, o único item a seguir que NÃO atende a esse conceito está relacionado ao pagamento de: