Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

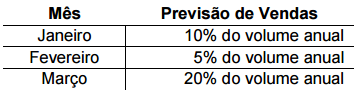

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais: ✔ Preço de venda unitário: R$30,00 ✔ Tributos incidentes sobre as vendas: 20% ✔ Previsão de devolução de vendas: 5% ao mês ✔ Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das 200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o

saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

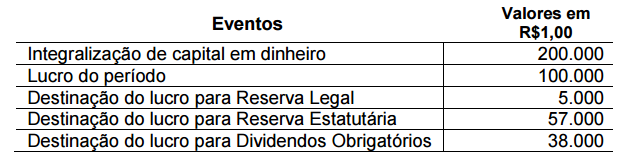

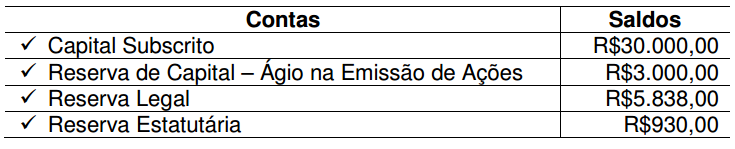

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

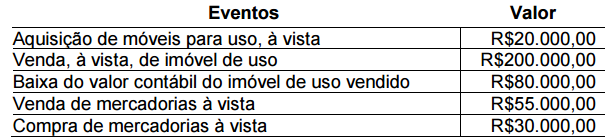

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades

apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO

afirmar que:

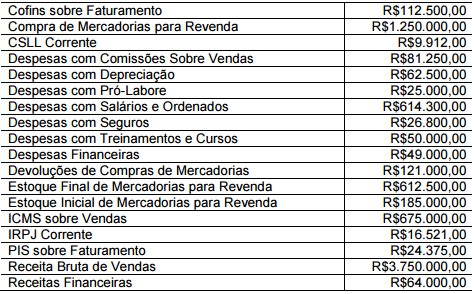

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

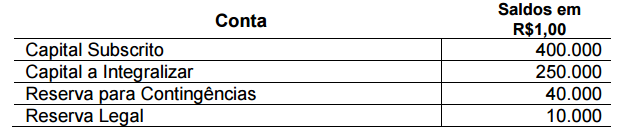

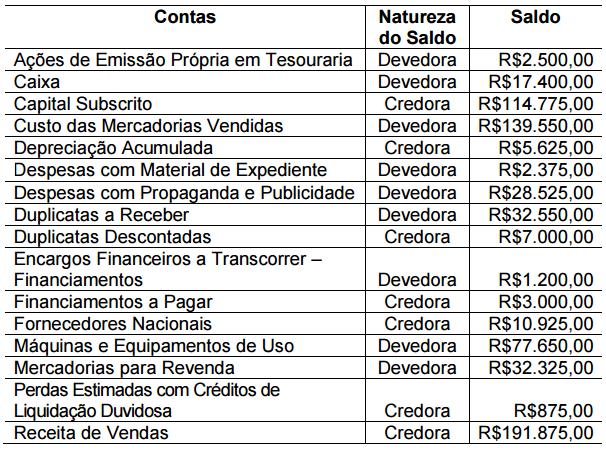

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

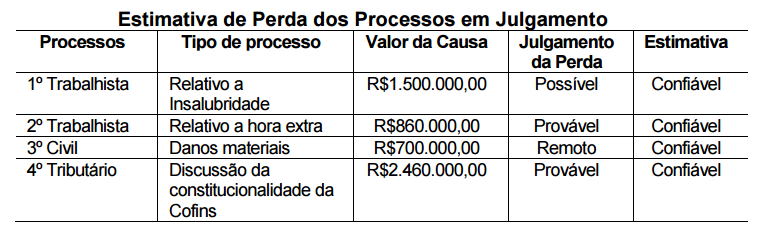

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00. Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores, o valor a ser destinado no período, obrigatoriamente, para Reserva Legal é de:

Analise as afirmações abaixo e assinale a alternativa correta.

I. O termo patrimônio significa, a princípio, o conjunto de bens pertencente a uma pessoa ou empresa. Compõe-se também de valores a receber.

II. Em contabilidade, a palavra patrimônio tem sentido amplo: por um lado significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado inclui as obrigações a serem pagas.

III. Para a contabilidade patrimônio é, apenas, o conjunto de bens.