Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

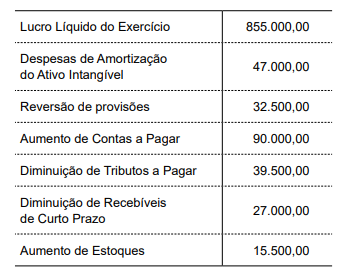

A Demonstração dos Fluxos de Caixa é uma demonstração obrigatória segundo a Lei nº 6.404/76 e a Norma Brasileira de Contabilidade TG 26 (R4) do Conselho Federal de Contabilidade. Os fluxos de caixa das atividades operacionais podem ser obtidos pelo método direto ou indireto. São dadas, em R$, s as seguintes informações em relação a uma determinada companhia no ano de 2017:

Com essas informações, é possível concluir que o fluxo

de caixa das atividades operacionais da companhia citada

no exercício de 2017 representou uma entrada líquida de

recursos equivalente, em R$, a

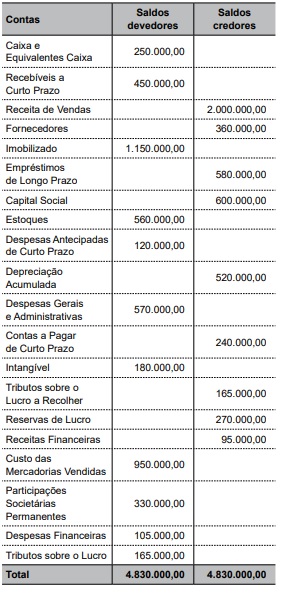

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Com base nas informações acima, o total do Patrimônio Líquido do período era, em reais,

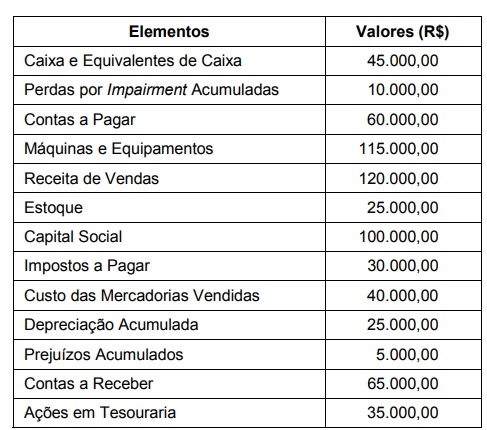

A Cia. Bolo de Arroz, apresentou, em 31/12/2017, as seguintes informações a respeito das participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Bolo de Arroz e suas investidas, o impacto total reconhecido no resultado de 2017 da Cia. Bolo de Arroz, referente a essas participações societárias, foi, em reais,

Com base nestas informações, o Resultado Bruto com Mercadorias que a Cia. Fio & Fio reconheceu foi, em reais,

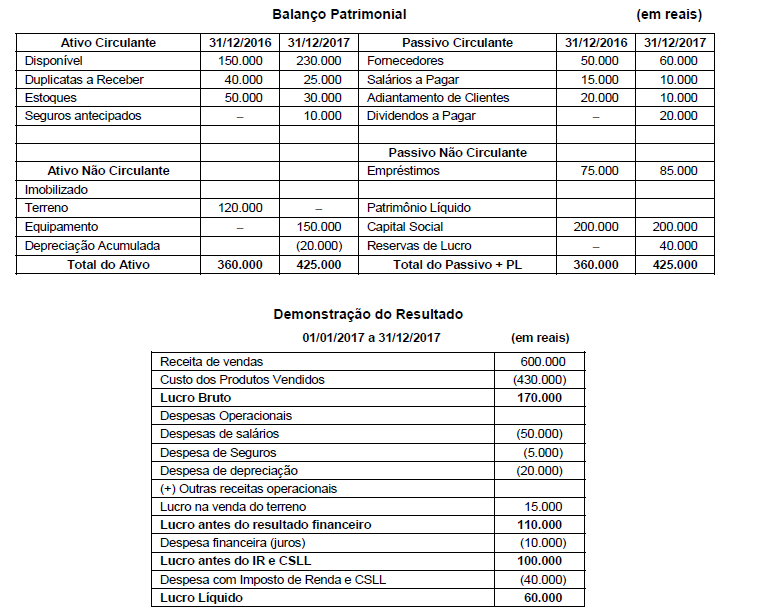

A Cia. Sem Fundos apresentou as demonstrações contábeis, em 31/12/2016 e 31/12/2017, conforme abaixo.

Utilizando as informações constantes das demonstrações contábeis apresentadas e sabendo-se que a despesa financeira

(juros) não foi paga, que o valor da venda do terreno foi recebido à vista e que os equipamentos foram adquiridos à vista, o fluxo

de caixa gerado pelas Atividades Operacionais, no ano de 2017, foi, em reais,

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,

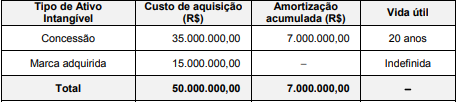

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,