Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 172 questões

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

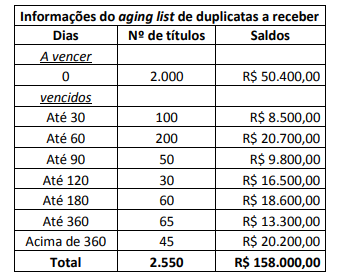

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar

que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

As provisões constituem despesas do exercício, ainda que os eventos a que se referem não tenham ocorrido.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

O reconhecimento de provisões no passivo ocorre quando a

entidade possui obrigações com terceiros classificadas como

prováveis, possíveis ou remotas.

Para a elaboração das demonstrações contábeis de 31/12/2018, foram obtidas as seguintes informações sobre processos a que a Cia. Clara está respondendo, com valores expressos em reais:

Processo Probabilidade de perda em Valor estimado de perda em

31/12/2018 31/12/2018

Processo trabalhista Provável R$ 160.000

Processo fiscal Possível R$ 150.000

Processo ambiental Remota R$ 80.000

Com base nessas informações, a Cia. Clara reconheceu como Provisões, no Balanço Patrimonial de 31/12/2018, o valor de, em reais,

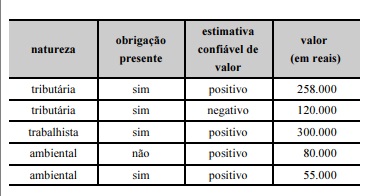

O departamento jurídico dessa entidade informa ainda que é considerada provável a saída de recursos que incorporem benefícios econômicos para liquidar as obrigações.

A partir da classificação desses processos, o valor da provisão que deverá ser reconhecida nas contingências pelo gestor contábil da entidade corresponde a

Em 31/12/2018 a empresa analisou as condições destes dois processos e identificou dois novos processos que surgiram durante o ano, sendo que as seguintes informações sobre os processos foram obtidas junto à sua assessoria jurídica:

Na Demonstração do Resultado de 2018, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi:

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos. • Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

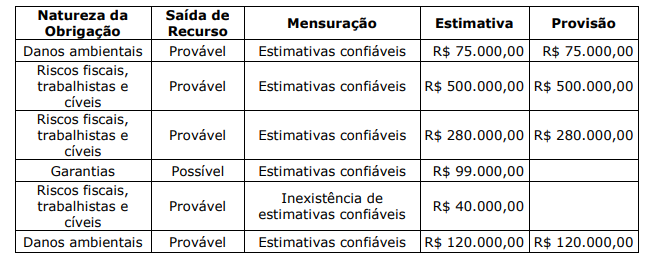

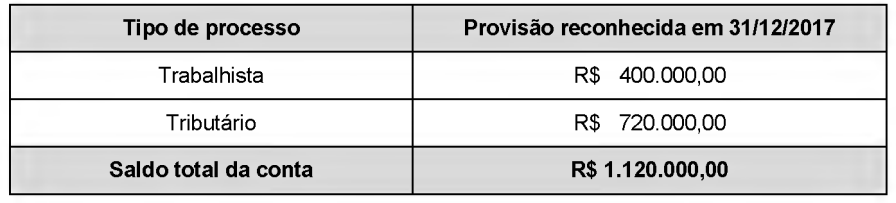

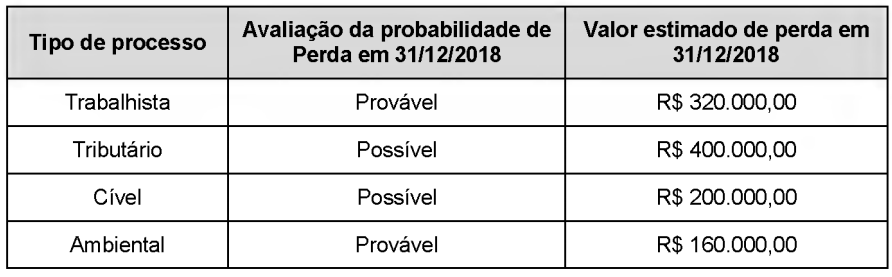

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa,

relacionado com as provisões necessárias foi, em reais,

A respeito da contabilização de operações contábeis diversas, julgue o item.

A constituição da provisão para férias de empregados no encerramento do exercício deve ser acrescida dos encargos relativos à previdência social, devidos pelo empregador e pelos empregados.

De acordo com a Resolução CMN n. 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

1. A contabilização das receitas das operações de capitalização de títulos contratados por meio de pagamento único

2. A contabilização das receitas referentes aos títulos de capitalização contratados por meio de pagamentos mensais ou periódicos será efetuada

3. A provisão matemática para capitalização

4. A Provisão para Sorteios a Realizar (PSR) deverá ser constituída

( ) será constituída enquanto não ocorrido o evento gerador de resgate do título.

( ) na emissão do título, para a primeira parcela ou a informação quanto ao pagamento por parte do subscritor, para as demais parcelas.

( ) será diferida no período compreendido entre o mês da sua emissão e o de término de vigência ou integral no mês de sua emissão, quando a sociedade de capitalização apresentar estudo técnico comprovando a não relevância das despesas residuais relacionadas aos títulos.

( ) para cada título cujos sorteios tenham sido custeados, mas que, na data da constituição, ainda não tenham sido realizados.

A sequência CORRETA é