Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 172 questões

Situação hipotética: Determinada empresa recorreu judicialmente contra a cobrança de alguns tributos e, na avaliação dos advogados da empresa, a probabilidade de ganho da ação é de 80%. Assertiva: Em função disso, o ativo contingente correspondente deve ser contabilizado no balanço patrimonial da companhia.

A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

Assinale a opção que indica o correto tratamento contábil do caso nas demonstrações contábeis da empresa.

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue o item a seguir.

As perdas estimadas relacionadas a recebíveis de liquidação

duvidosa devem ser reconhecidas como despesas, em

contrapartida à própria conta de ativo que representa esses

recebíveis.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso.

A provisão para contingências nada mais é que uma despesa que envolve valores financeiros que ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Em resumo, em um balanço, a provisão é a despesa configurada como ocorrida, mesmo que ainda não tenha sido paga, aprovisionada para eventos futuros incertos. Assim que essa perda de ativo ou obrigação se torna totalmente previsível, ela deixa de ser considerada como uma provisão contábil. Pode-se dizer que há dois tipos de provisão: provisão para estimativas de perdas de ativo; e provisão para exigibilidades. De acordo com a NBC TG 25 (R1) – provisões, passivos contingentes e ativos contingentes, julgue os itens que se seguem.

I Quando a entidade tiver uma obrigação presente, legal ou não formalizada, como resultado de evento passado, uma provisão deverá ser reconhecida.

II Quando for provável que uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação será necessária, uma provisão deverá ser reconhecida.

III Quando puderser feita uma estimativa confiável do valor da obrigação, uma provisão deverá ser reconhecida.

Assinale a alternativa correta.

As provisões de qualquer tipo são gastos não dedutíveis e, por isso, devem ser adicionadas para fins de apuração do lucro real.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os passivos contingentes devem ser reconhecidos em contas

patrimoniais, independentemente de sua natureza ou do fato

que lhes deu origem.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

A obrigação que envolve incerteza sobre o prazo ou o valor

do desembolso futuro para sua extinção deve ser registrada

nas contas de provisão.

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

As despesas antecipadas representam direitos que serão

realizados em dinheiro no futuro e que estão sujeitos a

provisão para perdas no seu valor recuperável.

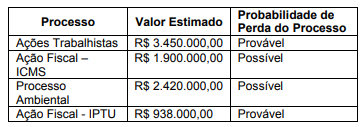

Sabe-se que esses valores foram passados pelo departamento jurídico da Empresa ''Tudo junto e Misturado´', relativo a todos os processos movidos contra a empresa. Com base nas informações apresentadas e na Norma Brasileira de Contabilidade Técnica Geral NBC TG 25 (R2), assinale a alternativa que apresenta o valor a ser evidenciado como provisão no passivo no Balanço Patrimonial da empresa ''Tudo junto e Misturado'´ em 31/12/X1.

Considerando a mensuração de passivos, julgue o item subsecutivo, acerca de provisões e passivos contingentes.

Os passivos contingentes devem ser imediatamente

reconhecidos em contas patrimoniais e periodicamente

avaliados para determinar a probabilidade da saída de recursos.

Considerando a mensuração de passivos, julgue o item subsecutivo, acerca de provisões e passivos contingentes.

Provisões são obrigações presentes derivadas de eventos

passados como os demais passivos, mas possuem prazos ou

valores incertos.

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

O passivo contingente pode ser classificado como provável,

possível ou remoto. Caso seja considerado remoto, deverá ser

reconhecido em notas explicativas e mensurado a valor justo.