Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 172 questões

Nesse caso, considerando-se as informações apresentadas, a empresa deve contabilizar:

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

Com relação a provisões, passivos e ativos contingentes, julgue o item a seguir.

Registram-se em contas patrimoniais passivas os valores

possíveis de provocar a saída de recursos que incorporam

benefícios econômicos para a sua satisfação.

Com relação a provisões, passivos e ativos contingentes, julgue o item a seguir.

Valores que possivelmente serão recebidos pela companhia,

ainda que tais recebimentos não sejam praticamente certos,

devem ser reconhecidos em conta patrimonial ativa

circulante, ou não, conforme o prazo previsto para a sua

realização.

Com relação a provisões, passivos e ativos contingentes, julgue o item a seguir.

Em sentido geral, toda provisão é um passivo contingente.

Uma empresa que esteja reivindicando um direito por meio de processo judicial cujo desfecho possivelmente lhe será favorável deverá reconhecer tal ativo no balanço patrimonial.

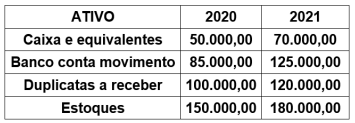

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

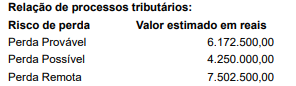

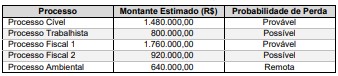

O valor total que deve ser reconhecido no passivo, no Balanço Patrimonial de 31/12/X1 da empresa KLW S.A., exclusivamente em relação aos processos citados é, em reais:

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões; (b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e (c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas. Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões. Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

Uma entidade entrou com uma ação judicial contra uma cobrança tributária considerada inconstitucional e ganhou a causa em primeira instância. Adicionalmente, havia súmula em instância judicial superior que também favorecia a referida entidade. Nessa situação, deve ser efetuado o registro do passivo relativo à obrigação legal pelo tributo, bem como seus encargos, se aplicáveis, com caráter de provisão; entretanto, o ganho objeto da ação não deverá ser reconhecido, por não ser praticamente certo; e, se vier a ser considerado provável, esse ganho deve ser divulgado em nota explicativa.

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

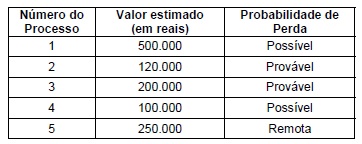

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Ativos = Passivos + Patrimônio liquido

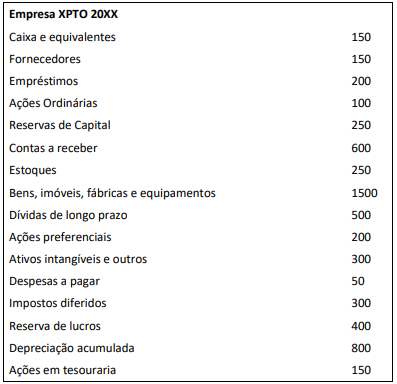

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,